Jeder private Anleger, Investor und Trader zahlt sofort, komplett und vor allem vollständig aus seinen eigenen Mitteln für jeden einzelnen Fehler, den er am Kapitalmarkt macht.

Und natürlich übernimmt er auch für jede seiner Markt-Entscheidungen immer selbst die Verantwortung.

Macht er seinen Job schlecht – ist er raus aus dem Markt.

Steuerirrsinn 2021 :: Private Anleger sollen enteignet werden

Was ist passiert?

Bundestag und Bundesrat haben kurz vor Weihnachten 2019

- auf Antrag der SPD

- mit den Stimmen von CDU und Grünen

- gegen die Stimmen von FDP und AfD

- bei Stimmenthaltung der Linken

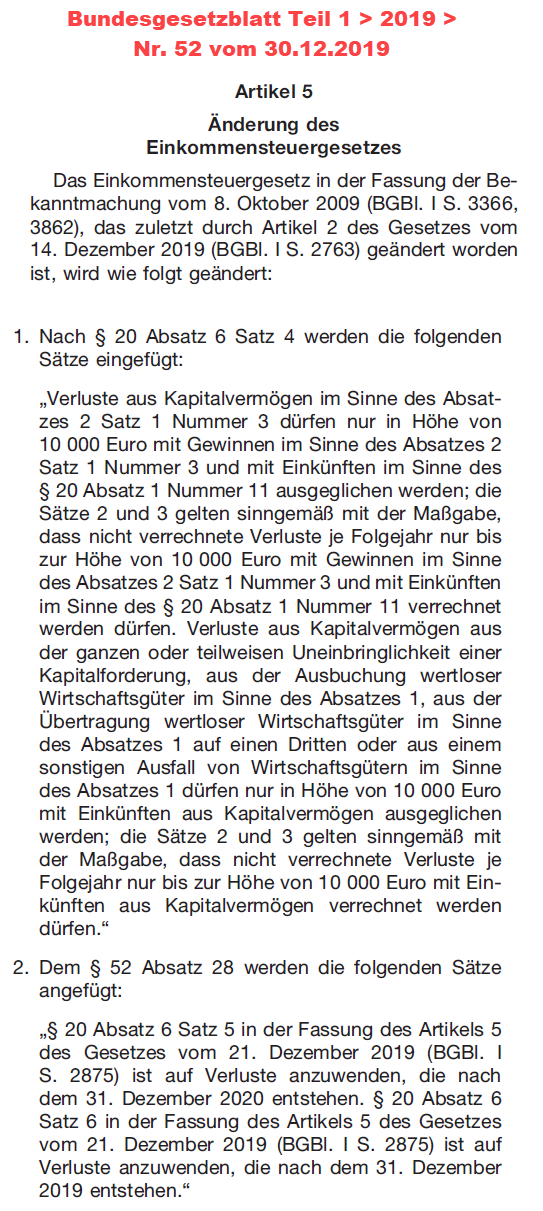

das „Gesetz zur Einführung einer Pflicht zur Mitteilung grenzüberschreitender Steuergestaltungen“ beschlossen.

Das Gesetz gilt teilweise schon seit dem 1. Januar 2020 und tritt ab dem 01.01.2021 vollständig in Kraft.

Im Gesetz enthalten ist unter Artikel 5 der Passus „Änderung des Einkommensteuergesetzes“, der ab dem 01.01.2021 für Privatanleger mit Einkommensteuerpflicht in Deutschland bedeutende Einschränkungen bei der Verrechnung von Gewinnen und Verlusten aus Börsentermingeschäften festschreibt.

Die Einschränkungen sind so gravierend, dass deutsche Privatanleger ab 2021 de facto die Absicherung ihrer Aktienbestände gegen Verluste mit Hilfe von Derivaten nicht mehr sinnvoll vornehmen können.

Auch die Risikominimierung und Diversifikation privater Portfolien durch das geschickte Kombinieren verschiedener Anlageklassen (z.B. Aktien mit Anleihen, Futures und Währungs-CFD) wird dann für deutsche Privatanleger unmöglich.

Was ändert sich? Und ab wann gilt das?

Seit dem 01.01.2020 können Totalverluste aus Kapitalanlagen jährlich nur noch in Höhe von maximal 20.000,-- Euro mit Gewinnen verrechnet werden.

Das betrifft z.B. Aktien und Anleihen insolventer Unternehmen.

Ab dem 01.01.2021 wird außerdem die Anrechenbarkeit von Verlusten aus Termingeschäften gedeckelt:

Wer mit Futures, Optionsscheinen, CFDs, oder Zertifikaten Verluste erleidet, kann auch diese nur bis maximal 20.000 Euro innerhalb eines Jahres mit Gewinnen aus dieser Produktgattung verrechnen.

Das Gesetz führt u.a. auch zu einer Besteuerung von Verlusten und zur Ungleichbehandlung von Steuerzahlern.

Es ignoriert bewußt jüngere, anlegerfreundliche Entscheidungen des Bundesfinanzhofes (BFH).

Deshalb gab es schon unmittelbar nach seiner Verabschiedung öffentliche Anfragen von Privatanlegern und Journalisten an Mitarbeiter des Bundesfinanzministeriums und Politiker. Im Internet kursierten zuerst sehr widersprüchliche Aussagen zur Auslegung des Gesetzestextes.

Dabei musste der Eindruck entstehen, dass vielen Akteuren aus Politik und Ministerien zunächst nicht klar war, was sie beschlossen haben.

Warum gab es diese Verwirrung?

Das könnte daran gelegen haben, dass sich die Texte in der Vorabfassung des Gesetzes (Beschlussempfehlung und Bericht des Finanzausschusses -7. Ausschuss - Drucksache 19/15876 vom 11.12.2019, Seite 68) und der entgültigen Fassung des Gesetzes vom 21.12.2019 (Bundesgesetzblatt Jahrgang 2019 Teil I Nr. 52, ausgegeben zu Bonn am 30. Dezember 2019, Seite 2884) voneinander unterscheiden.

In der Beschlussempfehlung steht nämlich noch der Passus :

„wenn nach der unterjährigen Verlustverrechnung ein verrechenbarer Gewinn verbleibt.“

Dieser Passus legt nahe, dass eine unterjährige Verlustverrechnung innerhalb gleicher Anlageklassen auch nach dem 01.01.2021 möglich bleibt.

Diese Annahme lag mit einiger Wahrscheinlichkeit dem Abstimmungsverhalten einiger Abgeordneter zugrunde.

Im entgültigen Gesetz fehlt der wichtige Nebensatz dann.

Es wäre deshalb möglich, dass es Abgeordnete gibt, die dem neuen Gesetz nur irrtümlich zugestimmt haben.

So stand es im Text der Beschlussempfehlung:

Ergänzung vom 01.02.2020

Eine weitere Möglichkeit, für die aktuell einiges spricht, ist, dass die Abgeordneten zwar beschlossen haben, was sie auch beschließen wollten nämlich:

- die Begrenzug der Anerkennung von Totalverlusten aus dem wertlosen Verfall von Termingeschäften.

Statt nur der Totalverluste wurden dann aber irrtümlicherweise im entgültigen Text des Gesetzes alle Verluste begrenzt- auch die ganz normalen, unterjährig regelmäßig auftretenden Verluste die allen auf Gewinnerzielung ausgerichteten Handels- und Absicherungsstrategien immanent sind.

Wenn das so zutrifft dann sollte einer schnellen Korrektur des Gesetzestextes nichts im Wege stehen.

Was soll mit der neuen Regelung eigentlich überhaupt erreicht werden?

Offiziell sollen das Investitionsvolumen und die daraus für den Anleger entstehenden Verlustrisiken begrenzt werden.

Dazu ist die neue Regelung aber schon deshalb ungeeignet, weil sie nur für private Anleger gilt.

Deren Investitionsvolumen an den Terminmärkten ist unbedeutend im Vergleich zu dem der institutionelle Akteure.

Zu den bisher für die Privatanleger klar von Beginn an kalkulierbaren Verlustrisiken aus Termingeschäften ohne Nachschusspflicht kommen nun ab dem 01.01.2021 plötzlich noch unkalkulierbare Risiken aus fälliger Einkommensteuer auf realisierte Verluste.

Jeder behauptete Anleger-Schutz des neuen Gesetzes ist damit hinfällig.

Recherchiert man ein wenig, findet man einen interessanten Streitfall vor dem 5. Senat des Schleswig-Holsteinischen Finanzgerichts.

Unter Hinweis auf durch Spekulationsgeschäfte für den Gesetzgeber „abstrakt drohende qualifizierte Haushaltsrisiken“ wurde eine Klage zu einem Einkommensteuerbescheid aus dem Jahr 2012 abgewiesen, in dem Verluste aus dem Verkauf von Aktien nur eingeschränkt anerkannt wurden.

Das Revisionsverfahren ist beim BFH unter dem Aktenzeichen VIII R 11/18 auch 8 Jahre später noch anhängig.

Im Hinblick auf die Gegenfinanzierung der ab 2021 geplanten „Grundrente“ kann die SPD „abstrakt drohende qualifizierte Haushaltsrisiken“ nicht gebrauchen.

Um zu verhindern, dass durch „sowas“ am Ende noch die ganze schöne Grundrenten-Finanzierung kippt, liegt es wohl für Sparbuch-Enthusiasten in offizieller Mission nahe, jetzt endlich mal mit harter Hand die „wilde Altersvorsorge-Börsenzockerei“ von Trudchen Müller einschränkend zu regulieren.

By the way- abstrakte Risiken drohen ja z.B. auch noch aus der Hundehaltung oder dem Betrieb von Kraftfahrzeugen und, und, und…

Könnte man da nicht gleich bei dieser Gelegenheit… mittels steuerrechtlichem Quasi-Verbot …. noch die eine oder andere wacklige Gegenfinanzierung…..?

Einkommensteuerbescheid schon aus dem Jahr 2012???

Schleswig-Holsteinisches Finanzgericht???

Das sollte auch die letzten gutgläubigen privaten Anleger davon überzeugen, dass es sich bei der Verabschiedung des neuen Gesetzes nicht um einen Irrtum handelt, der seitens des Gesetzgebers sicher schnell wieder korrigiert wird.

Das neue Gesetz wurde gezielt auf Initiative und unter Federführung der SPD im Bundesfinanzministerium über lange Zeit ausgearbeitet und koalitionsintern in vielen Sitzungen diskutiert.

Unterblieben ist nur jede öffentliche Thematisierung der geplanten weitreichenden Gesetzesänderungen.

Christian Lindner nannte es ja in seiner Antwort auf abgeordnetenwatch.de schon treffend „Nacht- und-Nebel-Aktion“.

Ich denke man kann da ruhig noch ein „generalstabsmäßig geplante“ vorsetzen.

Aber nun mal „Butter bei die Fische“ - was hat es für Auswirkungen?

Hinweis zu den folgenden Beispiel-Rechnungen: Ursprünglich sah das Gesetz vor, dass pro Kalenderjahr nur EUR 10.000,-- Verluste angerechnet werden dürfen. Dieser Betrag wurde später auf EUR 20.000,-- erhöht. Die folgenden Beispiel-Rechnungen mit Bezugnahme auf die alten EUR 10.000,-- sind nach wie vor aussagekräftig. Die Erhöhung der anrechenbaren Verluste von EUR 10.000,-- auf EUR 20.000,-- hat in der Praxis für kaum positive Effekte für die deutschen Privatanleger.

Die steuerlichen Auswirkungen sind willkürlich und in Zukunft nicht mehr davon abhängig, ob und in welcher Höhe mit Börsengeschäften ein Gewinn erwirtschaftet wurde.

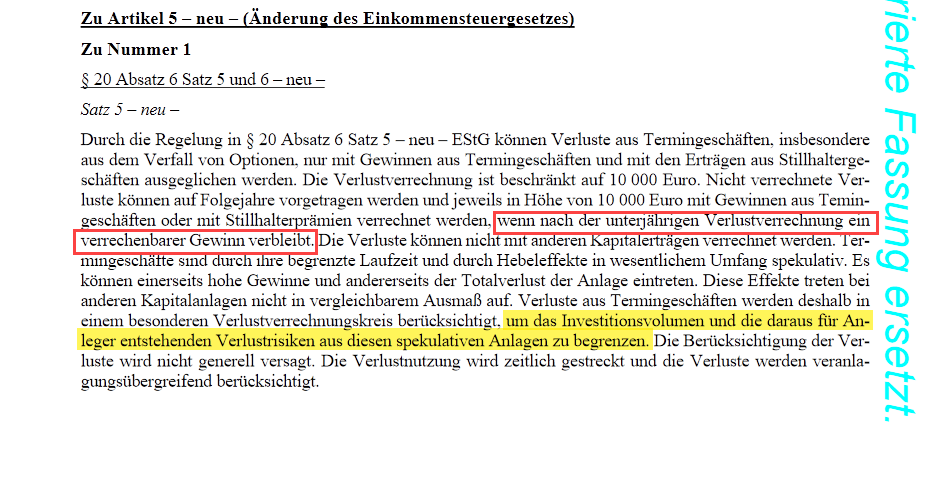

Angenommen ein Trader hat mit dem Future-Trading im Jahr 2019 einen Gewinn in Höhe von EUR 57.200,50 erwirtschaftet. Nach aktuellem Recht werden auf diesen Gewinn Kapitalertragssteuer und Solidaritätszuschlag in Höhe von 26,376 % fällig – das entspricht EUR 15.086,63.

Ab 2021 kommt es nicht mehr auf den Bruttogewinn an, den der Trader erwirtschaftet hat. Die Steuerlast ist abhängig davon, in welcher Höhe und Verteilung unterjährig Gewinne und Verluste angefallen sind. Das das exakt genau so auszulegen ist, wie es die folgenden Beispiele aufzeigen, haben verschiedene Sprecher des Bundesfinanzministeriums inzwischen bestätigt.

Beispiel a) – Steuerlast ab 2021

Der Trader erwirtschaftet EUR 57.200,50 Bruttogewinn.

Er führt dazu über das Jahr 100 Trades durch mit denen er 10.000,-- EUR verliert und 67.200,50 EUR gewinnt.

An der Versteuerung im Vergleich zum Jahr 2019 ändert sich nichts – EUR 15.086,63 sind zu zahlen.

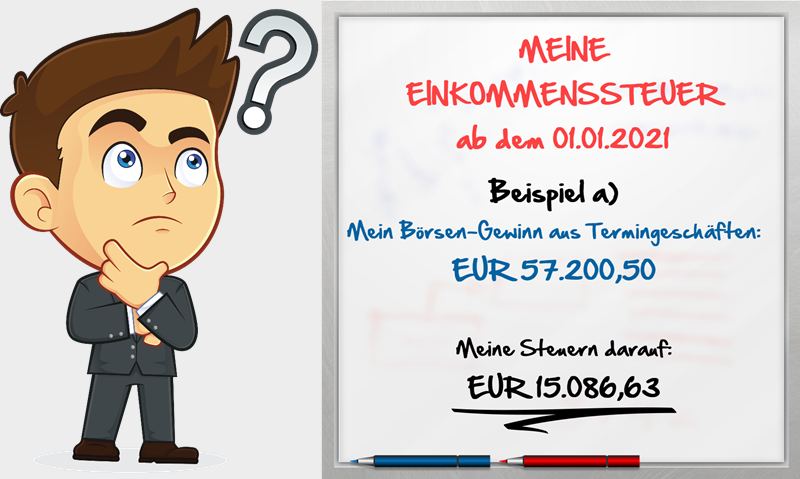

Beispiel b)

Der Trader erwirtschaftet EUR 57.200,50 Bruttogewinn aus 100 Trades bei denen er EUR 100.000,-- verliert und EUR 157.200,50 gewinnt.

10.000 EUR Verluste kann er pro Kalenderjahr von seinen Gewinnen abziehen.

Damit verbleibt ein zu versteuernder fiktiver Gewinn in Höhe von 147.200,50 , der zu einer Steuerzahlung in Höhe von EUR 38.825,60 führt.

Die verbleibenden Verluste in Höhe von EUR 90.000,-- kann er über die nächsten 9 Kalenderjahre jeweils in Höhe von maximal EUR 10.000,-- pro Kalenderjahr von möglichen Gewinnen abziehen.

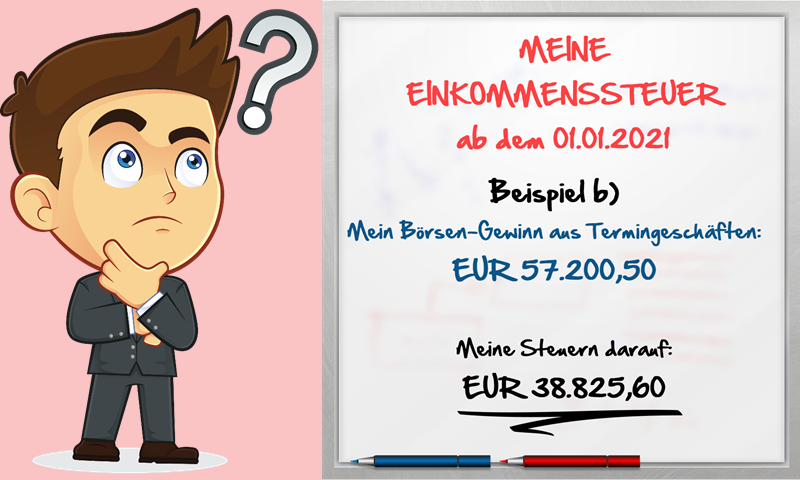

Beispiel c)

Der Trader erwirtschaftet EUR 57.200,50 Bruttogewinn aus 100 Trades bei denen er EUR 500.000,-- verliert und EUR 557.200,50 gewinnt.

10.000 EUR Verluste kann er pro Kalenderjahr wieder von seinen Gewinnen abziehen.

Damit verbleibt ein zu versteuernder fiktiver Gewinn in Höhe von 547.200,50 , der zu einer Steuerzahlung in Höhe von EUR 144.329,60 führt. Die Steuer beträgt ist in diesem Fall mehr als doppelte des erzielten Gewinns.

Die verbleibenden Verluste in Höhe von EUR 490.000,-- kann er über die nächsten 49 Kalenderjahre jeweils in Höhe von maximal EUR 10.000,-- pro Kalenderjahr von seinen möglichen Gewinnen abziehen.

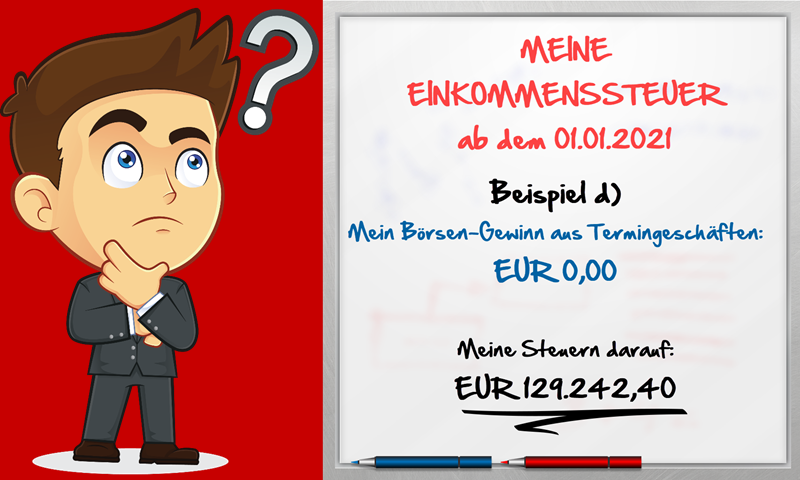

Beispiel d)

Der Trader hat in einem schlechten Jahr einen Bruttogewinn in Höhe von EUR 0,--, obwohl er gehandelt hat.

Er hat 100 Trades gemacht, bei denen er EUR 500.000,-- verloren hat und EUR 500.000,-- gewonnen hat.

10.000 EUR Verluste kann er pro Kalenderjahr von seinen Gewinnen abziehen.

Damit sind auf die restlichen EUR 490.000,-- Gewinn Steuern in Höhe von EUR 129.242,40 fällig.

Die verbleibenden Verluste in Höhe von EUR 490.000,-- darf der Trader wieder über die nächsten 49 Kalenderjahre jeweils in Höhe von maximal EUR 10.000,-- pro Kalenderjahr von seinen möglichen Gewinnen abziehen.

Die Verlustverrechnung von (bis zu) 20.000 EUR in nachfolgenden Jahren dürfte regelmäßig ins Leere laufen.

Erstens ist Voraussetzung, dass weiterhin Einkünfte aus Kapitalvermögen erzielt werden, damit sich überhaupt eine theoretische Verrechnungsmöglichkeit ergibt. Wer früher aufhört, egal aus welchem Grund, hat Pech gehabt.

Zweitens ist das Gesetz nicht eindeutig im Hinblick auf die Frage, ob die Verrechnung von 20.000 EUR je Folgejahr zusätzlich zur unterjährigen Verlustverrechnung von max. 20.000 EUR gewährt wird oder nur bis auf max. 20.000 Verlustverrechnung „aufgefüllt“ werden darf.

Wenn nur „auffüllen“, ist die Verlustverrechnung von vornherein tot, da im laufenden Jahr natürlich wiederum mehr als 20.000 EUR an Verlust anfallen, die ihrerseits schon nicht voll verrechenbar sind, sondern zu einem neuen Vortrag führen.

Aber selbst man unterstellt, dass die 20.000 EUR Folgeverrechnung zusätzlich zur unterjährigen Verlustverrechnung gewährt wird, würde sie ganz sicher nicht pro Verlustentstehungsjahr gewährt, sondern max. 1x pro Folgejahr, in dem verrechnet werden soll.

Wenn im Jahr 1 ein Verlust von 500.000 EUR übrig bleibt, könnte dieser frühestens nach 25 Jahren abgefrühstückt worden sein (falls 20.000 EUR zusätzlich, siehe oben), sonst jetzt schon reiner Papiertiger.

Aber wenn im Jahr 2 ein weiterer Betrag von z.B. 450.000 EUR hinzutritt, wären beide Beträge zusammen frühestens nach 48 Jahren verrechnet.

Und so weiter und so fort. D.h. es baut sich mehr oder minder zwangsläufig innerhalb kürzester Zeit ein Berg auf, der niemals mehr verrechnet werden kann, da zu keinem Zeitpunkt eine „Schlussverrechnung“ vorgesehen ist.

Dass eine etwaige Verrechnung, selbst wenn sie denn überhaupt über einen so langen Zeitraum gelänge, am Ende inflationsbereinigt sowieso nichts mehr wert ist, kommt nochmals erschwerend hinzu.

Bei Wertpapiergeschäften ist die zeitliche Abfolge von Gewinnen und Verlusten niemals planbar.

Es ist also ab dem Jahr 2021 für keinen privaten Anleger am Terminmarkt in irgendeiner Weise kalkulierbar, welche Steuern für ihn fällig werden.

Die Steuern können sich für Anleger mit gleichem Gewinn deutlich voneinander unterscheiden, sie können in einer Höhe anfallen, die den wirtschaftlichen Vorteil beim Trading deutlich übersteigt und sie fallen auch an, wenn man gar keinen Gewinn oder einen Verlust gemacht hat.

Wunderbar- dann trifft es ja nun endlich die Zocker?

Börsentermingeschäfte sind unverzichtbar zur Absicherung von Aktienbeständen gegen fallende Aktienmärkte in Rezessions-Zeiten und bei Börsencrashs.

Sie dienen der Risikominimierung.

Futures werden nur über regulierte Börsen gehandelt (z.B. über die EUREX).

Das verspricht eine hohe Sicherheit gegen Manipulationen, sorgt für eine gute Liquidität, geringe Risiken, schnelle Ausführungen und attraktive Transaktionskosten.

Risiken aus dem wertlosen Verfall zu einem bestimmten Datum bestehen bei Finanz-Futures nicht.

Rechtzeitig vor dem Verfall eines Finanz-Futures wechselt der Handel in den gleichen Future mit einem späterem Verfallsdatum.

Futures werden von informierten und risikoscheuen Privatanlegern zur Diversifikation und Risikominimierung ihrer Aktien- und Anleihen-Bestände eingesetzt.

Bei erfolgreichen und komplexen Futures-Handelsstrategien liegt die Anzahl der mit Verlust geschlossenen Geschäfte so gut wie immer deutlich höher als die Anzahl der Geschäfte mit Gewinn. Das ergibt sich allein daraus, dass Verluste eng begrenzt und schnell realisiert werden um sie klein zu halten, während man Gewinne möglichst lange laufen lässt und nur nach unten absichert.

Kein privater Anleger der seine Anlagen mit Termingeschäften absichert, oder sein Portfolio damit diversifiziert, ist ein Zocker. Er ist im Gegenteil gerade darauf bedacht, das Risiko aus seinen Geldanlagen am Kapitalmarkt klein zu halten und es gut über mehrere Anlageklassen und Produkte zu verteilen. Es zeugt von einem eklatanten Mangel an Finanzmarkt-Wissen und von beinahe krimineller Ignoranz, wenn die Politik gerade die Privatanleger mit Strafsteuern belegt, die sich spezielles Fachwissen angeeignet haben, um solche komplexen Absicherungs- und Handelsstrategien erfolgreich einzusetzen.

Kein privater Anleger ist verantwortlich für die Finanzmarktkrise oder für irgendeinen Börsencrash oder auch nur gravierenden Kurssturz in der Vergangenheit. Im Gegenteil – es waren die Privatanleger, von deren Steuern die Finanzmarktakteure gerettet wurden, die „too big to fail“ waren. Statt die Verursacher der Finanzkrise nun wenigstens auch angemessen an den Kosten zu beteiligen, werden sie verschont, weil das neue Gesetz für sie nicht gilt.

Private Anleger und Sparer leiden in besonderem Maße darunter, dass in der Niedrigzinsphase mit Sparbuch- und Festgeld-Anlagen längst keine positiven Renditen mehr erzielt werden können. Zusätzlich zum Kaufkraft-Verlust durch die Inflation müssen sie längst höhere Bankgebühren zahlen – selbst wenn diese noch nicht offiziell „Negativzinsen“ heißen. Aber auch hier wird man schnell die letzten Skrupel verlieren und das Kind beim Namen nennen.

Es ist auch nur noch eine Frage der Zeit, ab wann die Negativzinsen ab dem ersten EUR Einlage zu zahlen sind. Aktuell sind wir ja schon bei …ab EUR 5.000,--

Negativzinsen sollen nach Auffassung der Finanzverwaltung – eine Art „Verwahr- oder Einlagegebühr“ darstellen (BMF vom 27.05.2015), mit der Folge, dass sie „natürlich“ keine Zinsen iSd § 20 Abs. 1 Nr. 7 EStG sind, die mit anderen positiven Einkünften aus Kapitalvermögen verrechnet werden dürften, sondern als Werbungskosten vom Sparer-Pauschbetrag gemäß § 20 Abs. 9 S. 1 EStG erfasst sein sollen und damit faktisch hinten runter fallen, sofern dieser bereits anderweitig ausgeschöpft ist. Eine weitere absolute Frechheit, denn erstens ist die EZB unter keinem erdenklichen Umstand dafür zuständig, etwaige „Verwahr- oder Einlagegebühren“ bekannt zu geben, wohl aber „Leitzinsen“, uups, da steckt ja das Wort Zinsen drin. Und auch der gesetzliche „Basiszinssatz“ nach § 247 BGB, den die Deutsche Bundesbank regelmäßig veröffentlicht, enthält das Wort „Zins“ und ist negativ (aktuell -0.88%). D.h. obwohl es sogar gesetzlich definierte negative Zinsen gibt, qualifiziert die Finanzverwaltung diese einfach um. D.h. auch hier wird der Bürger gezielt kalt enteignet.

Das mag alles nicht weiter relevant und verkraftbar sein, wenn man als Koalitions-Politiker ein üppiges Salär mit schönen Zuschlägen heimträgt, dass man sich bei Bedarf auch gern selbst mal erhöhen kann.

Die Lebenswirklichkeit des „Souverän“ sieht da leider anders aus.

Das alles macht natürlich erst vor dem Hintergrund richtig Sinn, dass das Rentenniveau bei uns aktuell nur noch 51,9 % beträgt und weiter abgesenkt werden soll. In Frankreich sind es aktuell 73,6 % und in Italien 91,8 % (Quelle OECD).

Es klafft für alle in der gesetzlichen Rente pflichtversicherten künftigen Rentner eine Riesen-Lücke zwischen dem Verdienst aus Arbeitseinkommen und der Rente, die sie zu erwarten haben. Noch schlimmer sieht es für Selbständige aus, die nicht in die Rentenkassen einzahlen (können). Man soll und muss deshalb unbedingt auch privat vorsorgen – so tönt es dem Mittelstand seit Jahr und Tag aus Politik und Medien unisono entgegen.

Nur wie soll das gehen, wenn auch noch die letzten sinnvollen Anlagemöglichkeiten wegbesteuert werden? Und mit „Riester“ und „Rürup“ braucht mir keiner kommen – ich habe von „sinnvoll“ gesprochen.

Ja ich weiß schon – die große Koalition ist sich des Problems bewußt und will ja gerade deshalb auch die Grundrente ….

Hallo? Erst schafft man einen riesigen Niedriglohnsektor, der Millionen Menschen dazu zwingt mehrere Jobs gleichzeitig anzunehmen um nur halbwegs über die Runden zu kommen, dann merkt man- oh die haben dann ja auch kaum Rente zu erwarten …. und dann gleicht man das aus, indem man die strafbesteuert, die gerade noch 1,50 Euro nach Steuern übrig haben, um selber später nicht zu verarmen?

Der Skandal ist, dass viele Menschen trotz Vollzeit-Beschäftigung von ihrem Arbeitseinkommen nicht mal mehr annährend überleben können. Und selbst wenn der Arbeitgeber seine Angestellten vernünftig bezahlt – dann frisst bei vielen doch die exorbitant gestiegene Miete das meiste Einkommen auf.

Und wer hatte diesen beispiellosen Sozialabbau in den letzen 20 Jahren nochmal zu verantworten?

Ganz sicher waren es nicht die privaten „Zocker“, denen es jetzt endlich mal mit massivem Aktionismus an den Kragen geht.

Kein Rettungsschirm geht auf, keine Bad Bank wird für ihn gegründet , kein zinsloser Überbrückungskredit wird ihm angedient und auf einen nett dotierten Aufsichtsrats- oder Präsidenten-Posten wird er auch nicht weggelobt.

Und das ist auch gut und richtig so!

Warum ist das neue Gesetz so katastrophal?

Das neue Gesetz ist verfassungswidrig.

Es verstößt gleich gegen mehrere demokratische Grundprinzipien – z.B. gegen das Netto- und das Leistungsfähigkeitsprinzip und damit gegen Artikel 3 des Grundgesetzes.

Der Skandal ist, dass das allen Abgeordneten bekannt war, bevor sie für das Gesetz gestimmt haben.

Und dass es ihnen egal war.

Die offensichtliche Verfassungswidrigkeit neuer Gesetze hält die Regierung nämlich keineswegs davon ab, sie erstmal in Kraft zu setzen. Dafür findet man in allen Internet-Suchmaschinen sehr schnell sehr viele Beispiele aus der jüngeren Vergangenheit.

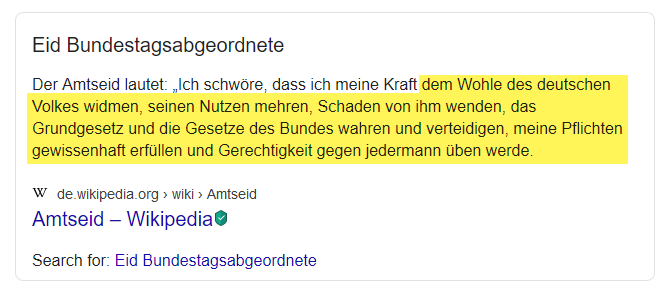

An dieser Stelle habe ich eine kleine Frage an die geschätzten Damen und Herren Abgeordnete, die für das neue Gesetz gevotet haben:

Sagt Ihnen das Wort AMTSEID etwas ????

Ja –natürlich weiß ich, dass das lange her ist…

Am besten - ich markiere Ihnen mal den Teil, der Ihnen in der Sitzung kurz vor Weihnachten 2019 kollektiv entfallen war:

Natürlich kann man in einem Rechtsstaat gegen ein verfassungswidriges Gesetz klagen.

Der Deutsche Derivate Verband e.V. hat auch schon angekündigt, dass er dagegen klagen wird. Die Klage wird aber erst möglich sein, wenn 2021 die ersten Steuerbescheide für das laufende Jahr ausgestellt wurden. Jeder der mal selbst klagen musste oder der verklagt wurde weiß, wie lange der Ritt durch die Instanzen dauern kann und wie steinig er ist.

Bis der Bundesfinanzhof und gegebenenfalls das Bundesverfassungsgericht (BVG) entscheiden, können leicht mehrere Jahre vergehen. Und selbst wenn nach positiver Entscheidung des Bundesfinanzhofes nur noch die Einschätzung des Bundesverfassungsgerichtes ausstehen sollte, kann das Bundesfinanzministerium immer noch mit einem Nichtanwendungserlass seine Finanzämter anweisen, das Urteil des Bundesfinanzhofes in ähnlichen Fällen zu ignorieren.

Soweit der eine Punkt, der klar an den Bundesfinanzminister und an seine willigen Abgeordneten geht.

Die Kehrseite der Medaille ist aber, dass es die Demokratie und das Vertrauen der Bürger in den Staat und seine Politik nachhaltig beschädigt, wenn in einem demokratischen Staat Gesetze verabschiedet werden, die sofort für jeden erkennbar ungerecht sind, weil sie wesentliche Prinzipien des Rechtsstaates verletzen.

Für einen demokratischen Staat ist es wichtig, dass seine Bürger sich auf eine solide Gesetzgebung verlassen können die

- den Regeln des Grundgesetzes entspricht

- gerecht und klar formuliert ist

- die Bürger vor staatlicher Willkür schützt.

Unser Staat fordert zu Recht von seinen Bürgern ein, dass sie sich demokratisch und gesetzeskonform verhalten.

Die politische Elite eines Rechtsstaates hat eine Vorbildfunktion.

Es sollte sich für sie von selbst verbieten, Gesetze in „Nacht- und Nebelaktionen“ zu verabschieden oder als Gesetzgeber Taschenspielertricks wie „Steuern ab jetzt auch auf Verluste“ zu nutzen.

Es geht aber noch um mehr.

Die Freiheit der Bürger – und sei es nur die Freiheit zu entscheiden, wie sie ihr Geld anlegen - darf nicht sinnlos und willkürlich vom Staat eingeschränkt werden.

Kein Bürger tut anderen damit weh, wenn er an der Börse handelt oder wenn er seine Investments mit Termingeschäften absichert. Es sollte deshalb jedem mündigen Bürger freistehen, sich auch in Zukunft selbstbestimmt und eigenverantwortlich um seine Kapitalanlagen und seine Altersvorsorge zu kümmern. Die Politik sollte den Bürgern dabei soviel Freiraum geben, wie es möglich ist, und sie nicht durch unnötige Begrenzungen und Vorschriften einschränken. Es muss auch weiterhin für jeden Bürger möglich sein, für sich selbst und für seine Familie wirtschaftlich sinnvolle finanzielle Entscheidungen eigenverantwortlich zu treffen.

Und wenn Steuern erhoben oder erhöht werden – dann bitte gerecht, für ALLE und nicht einseitig nur für die, von denen der geringste Wiederstand zu erwarten ist.

Wenn willkürlich rechtswidrige Gestze verabschiedet werden, oder wenn bewußt von der Politik gegen geltendes Recht verstoßen wird, darf das niemandem egal sein, auch dann nicht wenn man selbst (noch) nicht betroffen ist.

Wie stehen die Chancen für eine Änderung?

Langfristig ausgezeichnet – kurz- und mittelfristig eher schlecht.

Leider stellen sich auch die Unionspolitiker in gleichlautenden Erklärungen schulterklopfend hinter das Gesetz und ihren Anteil daran. Es ist deshalb fraglich, ob sie noch erkennen, dass sie die Verfassungsmäßigkeit des neuen Gesetzes für keinen Kompromiss der Welt hätten opfern dürfen.

In der deutschen Finanzbranche hoffen betroffene Dienstleister jetzt auf anlegerfreundliche Anwendungserlasse durch die Finanzverwaltung und auf die konstruktive Auslegung der aktuell im Gesetz noch unklaren Passagen (z.B. welche Termingeschäfte genau betroffen sind)

Selbst falls diese vagen Hoffnungen erfüllt werden, ist aber alles nur Kosmetik, die dem einen etwas mehr nützt und dem anderen etwas mehr schadet.

Die Verfassungsmäßigkeit und Rechtssicherheit für alle privaten Anleger am Kapitalmarkt kann nur wieder hergestellt werden, wenn man auch alle Verluste vollständig steuerlich anerkennt, sobald man alle Gewinne besteuert.

Der Staat darf sich nicht weiter willkürlich und einseitig zu Lasten der Steuerzahler begünstigen.

Welche Alternativen gibt es bei unveränderter Gesetzeslage ?

Im Internet kursieren bereits eine Vielzahl von Umgehungsstrategien und Alternativen für das neue Gesetz. Am häufigsten werden benannt:

- Gründung einer Kapitalgesellschaft für das Trading (UG oder Gmbh)

- Auswandern

- Traden in einem Mantel (z.B. Wikifolio)

Das sind aber alles Alternativen, die nur für wenige private Anleger in Frage kommen.

Lebt man mit schulpflichtigen Kindern in der eigenen Immobilie in Mitteldeutschland, freundet man sich mit der Idee des Auswanderns sicher schwerer an, als ein zur Miete im Grenzgebiet wohnender Single.

Mit der Gründung einer Kapitalgesellschaft fallen – neben den Kosten – auch eine Vielzahl Pflichten an. Nicht jeder ist z.B. begeistert davon, wenn das eigene Anlagevermögen und seine Entwicklung für alle Nachbarn einsehbar jährlich im Bundesanzeiger erscheinen.

Traden im Mantel bringt ggf. Einschränkungen für Ihre Kapitalanlagen und Strategien mit sich (Liquidität, Ausführungen, Abhängigkeit von privatem Unternehmen)

Der einzige für die meisten privaten Anleger wirklich ratsame Weg kann es deshalb eigentlich nur sein, sich an die geltenden Gesetze zu halten und keine dubiosen Umgehungsstrategien zu versuchen. Wenn man Ihnen so etwas nachweisen kann (… und das wird der Staat natürlich versuchen zu tun) dann werden die Folgen für Sie, für Ihre Familie und für Ihre Finanzen gravierend unangenehm sein.

Besprechen Sie auf jeden Fall alle Ihre kreativen Pläne zur Umgehung des neuen Gesetzes immer mit Ihrem Steuerberater, bevor Sie sich an die Umsetzung machen.

Kann man gar nichts machen?

Es gibt Vereine, Medien und Privatpersonen die das neue Gesetz schon öffentlich kritisiert haben.

Auf der Webseite abgeordnetenwatch.de gab es z.B. verschiedene Anfragen von Bürgern an ihre Bundestagsabgeordneten.

Durch die Initiative dieser Bürger sind die teilweise entlarvenden, ahnungslosen oder auch patzigen Antworten auf die Fragen der Bürger jetzt rechtzeitig vor der nächsten Bundestagswahl gut dokumentiert.

Außerdem gibt es inzwischen 2 Petitionen zur Abschaffung der neuen Regelungen, bei denen den Initiatoren jede Unterschrift hilft:

https://www.dsw-info.de/steuerirrsinn/

Jeder einzelne kann im Rahmen seiner Möglichkeiten aktiv werden, um mehr Bewußtsein in der Öffentlichkeit dafür herzustellen, wie die aktuelle Bundesregierung -systematisch und ohne Rücksicht auf rechtsstaatliche Grundprinzipien- eine Politik gegen Vermögensaufbau und Altersvorsorge für die Mitte der Gesellschaft betreibt.

So antworteten unsere Abgeordneten:

SPD:

Lothar Binding ; Lothar Binding ; Lothar Binding ; Johannes Kahrs

CDU:

Antje Tillmann ; Antje Tillmann ; Klaus-Dieter Gröhler ; Prof. Dr. Heribert Hirte;

Christoph de Vries ; Dr. Frank Steffel ; Dr. Frank Steffel

FDP:

Christian Lindner ; Florian Toncar ; Michael Link

Mario Brandenburg ; Mario Brandenburg

AfD:

Die Grünen:

Dr. Konstantin von Notz ; Katrin Göring-Eckardt

Die Linke:

Freie Wähler:

© 2020 Ascunia – Anke Sacharow, www.boerse-und-finanzen.de

Sie können jederzeit und ohne meine Erlaubnis auf diesen Artikel verlinken oder ihn auf Facebook oder in anderen sozialen Netzwerken teilen. Jegliche Vervielfältigung oder Nachveröffentlichung, ob in elektronischer Form oder im Druck, kann nur mit meinem schriftlich eingeholten und erteilten Einverständnis erfolgen. Von mir genehmigte Nachveröffentlichungen müssen den jeweiligen Artikel völlig unverändert lassen, also ohne Weglassungen, Hinzufügungen oder Hervorhebungen. Eine Umwandlung in andere Dateiformate wie PDF ist nicht gestattet. In Printmedien sind dem Artikel die vollständigen Quellenangaben inkl. meiner Homepage beizufügen, bei Online-Nachveröffentlichung ist ein anklickbarer Link auf die Startsedite meiner Webpräsenz oder direkt auf die Seite mit dem Original-Artikel nötig.

12.01.2024

4 Jahre später:

Das Finanzgericht Rheinland-Pfalz hat mit Beschluss vom 05.12.2023 einem steuerpflichtigen Ehepaar die Aussetzung der Vollziehung für die fällige Binding-Steuer gewährt. Lesenswert ist die -für den Gesetzgeber verheerende- Begründung des Urteils.

Das ist noch nicht der Sieg, aber endlich ein erster juristischer Erfolg.

Weitere Informationen dazu gibt es im Bindingsteuer-Thread von Wallstreet-Online.

27.12.2022

Seit der verfassungswidrigen Änderung des Einkommensteuergesetzes für private deutsche Anleger zur Besteuerung von Börsentermingeschäften aus dem Jahr 2019 sind inzwischen 3 Jahre vergangen.

- 3 Jahre in denen sich NICHTS getan hat.

- 3 Jahre in denen das Unrecht einfach in Kraft bleibt und sogar noch ausgebaut wird.

- 3 Jahre in denen jeder demokratische Protest dagegen wirkungslos blieb.

Das kann noch viele Jahre so weitergehen.

Es bleiben dem informierten deutschen Privatanleger aktuell folgende beiden Möglichkeiten:

- Man umgeht mit viel Aufwand und hohen Kosten das verfassungswidrige Gesetz auf legalem Weg (z.B. durch die Gründung einer Trading GmbH).

- Man übt sich in zivilem Ungehorsam - der nachweislich erfolgreichsten Protestform der Geschichte.

Als deutscher Privatanleger kann man es aktuell nur selbst vermeiden, sich wegen der Schildbürgereien aus der Politik in fachlich falsche, teure oder unpassende Anlage-Entscheidungen zwingen zu lassen.

Steuerirrsinn in Deutschland - was ist Ihre Meinung?

Kommentar von Detlef Planert |

Alles gelesen... Einfach Topp machen Sie ein Video dazu...

Mein Sohn hat folgendes gemacht mit Tipp vom Steuerberater

2. Gewerbe als Trading-Firma angemeldet / mit Gegenstand Trading Derrivate

Alle Verluste als Firma (Einzelunternehmen) mit den Gewinnen verrechnet der Erste und einzige in Leipzig...nach wilder hin und her am Telefon keiner der super geschulten wusste Bescheid... Seine Verluste wurde vom FA danach in voller Höhe anerkannt. Das wäre also ein Weg

Antwort von Anke Sacharow

Hallo Herr Planert,

vielen Dank für Ihren Kommentar.

Super dass das Finanzamt Leipzig vernünftig entschieden hat und die Verluste Ihres Sohnes in voller Höhe anerkannt wurden.

Die Sachbearbeiter der Finanzämter sind ja bei diesem Gesetzes-Murks nicht zu beneiden. Sie müssen sich mit den Steuerpflichtigen auseinandersetzen und versuchen, Dinge zu erklären, die logisch nicht erklärbar sind. Der einzige gangbare Weg in dieser Sache ist letztlich ein gesunder Pragmatismus, ziviler Ungehorsam bzw. der Einsatz von Umgehungsstrategien.