Viele Leser fragen sich, wie aus einer Trading-Idee ein funktionsfähiges Handelssystem entsteht.

Kondratieff-Zyklen :: Wann kommt der nächste Börsencrash?

Die Kondratieff-Zyklen für Wirtschaftskrisen

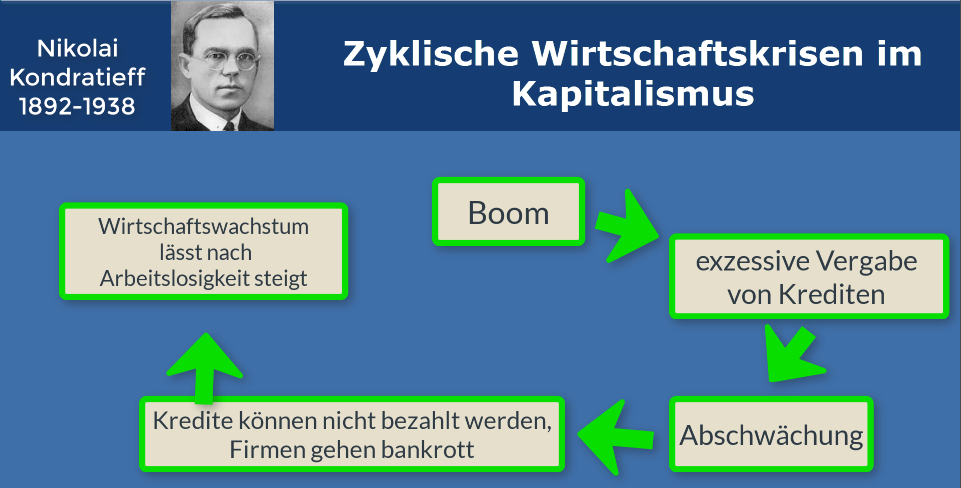

Der russische Ökonom Nikolai Kondratieff (1892-1938) entwickelte die Theorie, dass es in kapitalistischen Systemen in Zyklen zu Wirtschaftskrisen kommt.

Grund aller Krisen ist nach Ansicht von Kondratieff, dass in vorangegangenen Boom-Zeiten exzessiv Kredite an Firmen vergeben werden, die besonders vom Boom profitieren.

Schwächt der Boom sich später ab, können die Kreditnehmer ihre Kredite nicht mehr zurückzahlen und gehen bankrott.

Die Pleitewelle der Firmen führt zu nachlassendem Wirtschaftswachtum und zum Anstieg der Arbeitslosigkeit.

Kondratieffs Studien basieren auf der Preisentwicklung von landwirtschaftlichen Gütern und Rohstoffen bis ca. zum Jahr 1920.

Weil die Theorie der Kondratieff-Zyklen die Annahme des stalinistischen Regimes zum nahen Ende des Kapitalismus widerlegte, wurde Kondratieff nach Sibirien in ein Konzentrationslager verbannt.

Dort starb er im Jahr 1938 mit nur 46 Jahren.

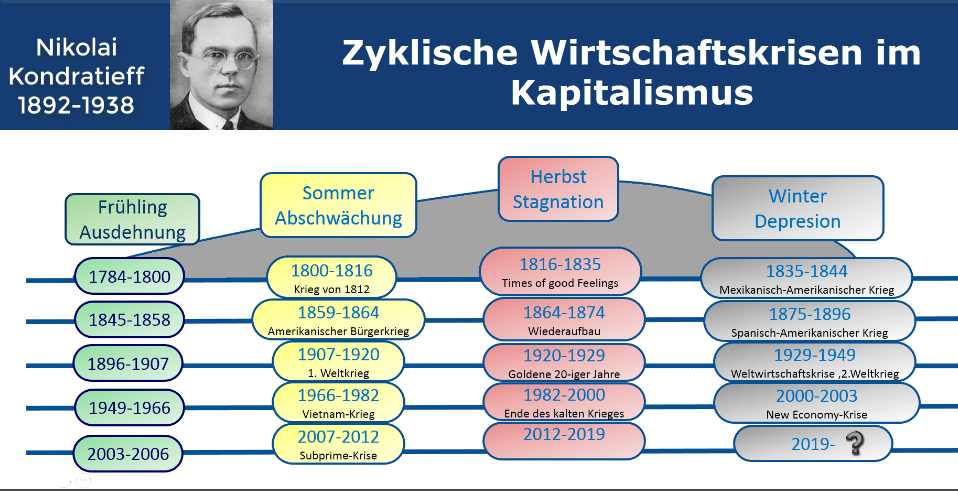

Regeln der Kondratieff-Zyklen

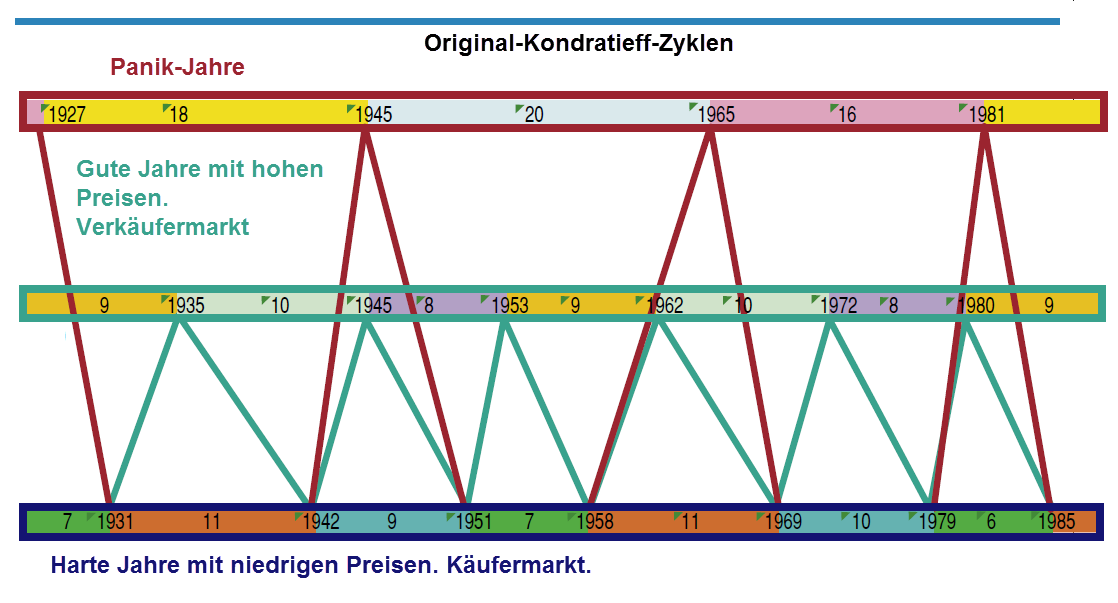

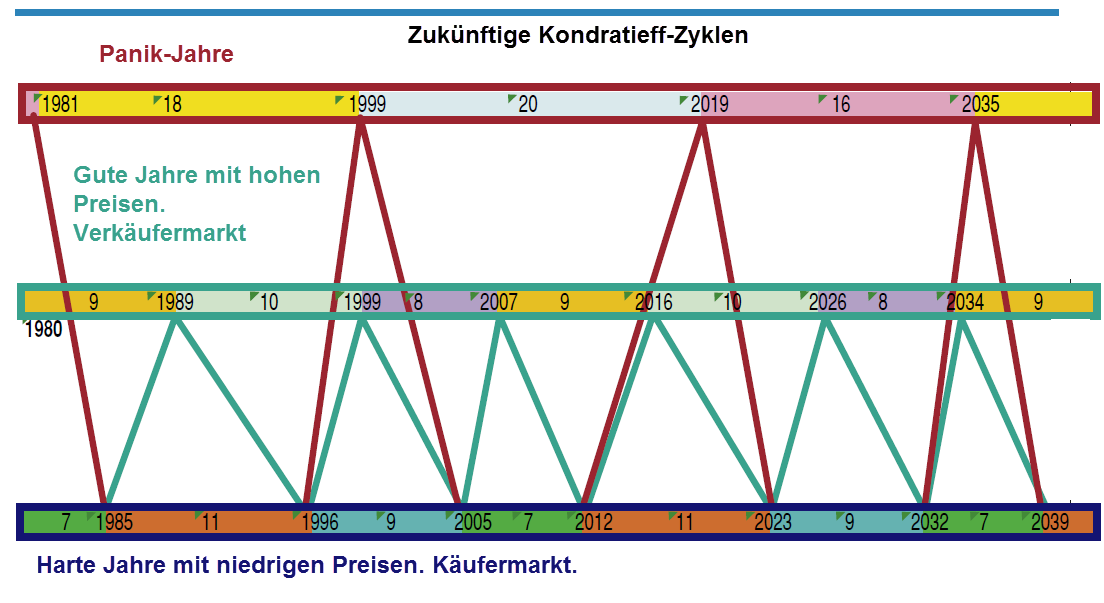

Kondratieff stellte die Dauer eines kompletten ökonomischen Zyklus mit 54 Jahren fest.

Innerhalb des kompletten Zyklus treten folgende Unterzyklen auf:

- Paniken treten regelmäßig im Abstand von 16-18-20 Jahren auf – also dreimal pro kompletten ökonomischen Zyklus – zu Beginn, ziemlich in der Mitte und am Ende.

- Gute Börsenjahre treten regelmäßig im Abstand von 8-9-10 Jahren auf. Das ergibt 6 gute Börsenjahre pro kompletten ökonomischen Zyklus

- Schlechte Börsenjahre treten regelmäßig im Abstand von 9-7-11 Jahren auf – das ergibt ebenfalls 6 schlechte Börsenjahre pro kompletten ökonomischen Zyklus

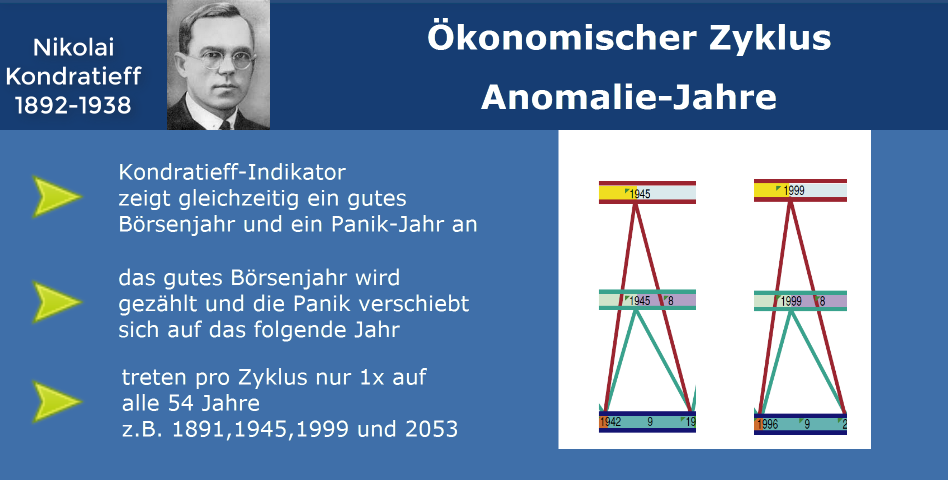

Einmal pro ökonomischen Zyklus tritt ein Anomalie-Jahr auf – das ist ein Jahr, für das der Kondratieff-Indikator gleichzeitig ein gutes Börsenjahr und eine Börsenpanik anzeigt. In Anomalie-Jahren verschiebt sich der Beginn der Panik nach Kondratieff um 1 Jahr nach hinten.

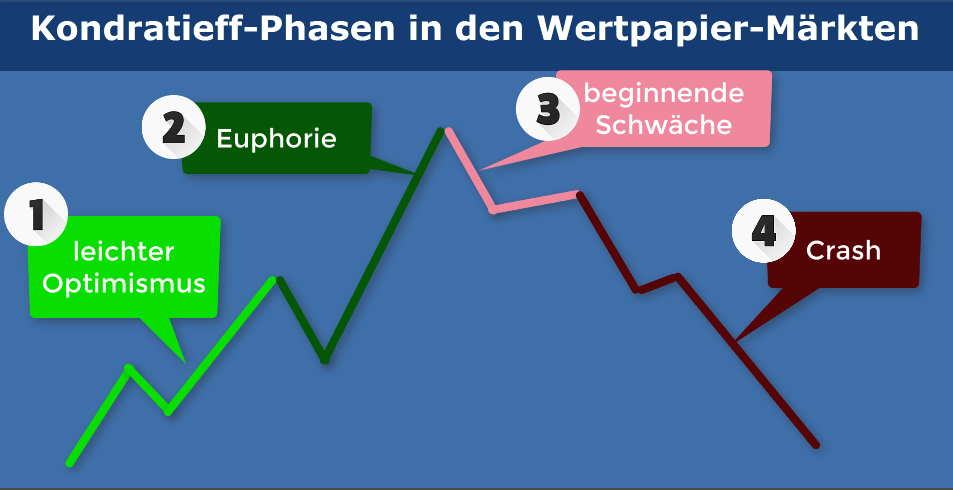

Interpretiert wird der Kondratieff-Indikator so, dass am Ende guter Börsenjahre sind die Wertpapierkurse besonders hoch.

Deshalb sollte dann verkauft werden.

In schlechten Börsenjahren sind die Preise niedrig.

Schlechte Börsenjahre gute Kaufzeitpunkte für Wertpapiere, die mittelfristig (i.e. bis zum Ende der nächsten guten Börsenjahre) gehalten werden sollen.

Jetzt gleich das Video zu den Kondratieff-Zyklen anschauen!

Kondratieff-Zyklen-Indikator für Investox

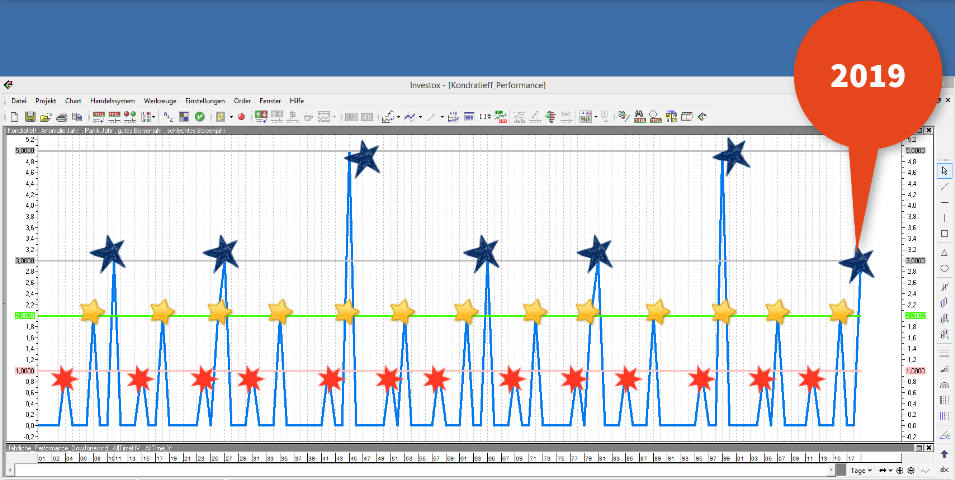

Die folgende Grafik zeigt alle Signale des Kondratieff-Indikators seit 1901

Der Wert 1 steht im Indikator für ein schlechtes Börsenjahr, mit 2 wird ein gutes Börsenjahr angezeigt, 3 steht für ein Panik-Jahr und der Wert 5 zeigt ein Anomalie-Jahr an.

13 gute Börsenjahre, 13 schlechte Börsenjahre und 7 Panik-Jahre sagte der Indikator seit 1901 voraus. Man kann auch gut sehen, dass er für das Jahr 2019 auf 3 steht und somit für dieses Jahr ein Panik-Jahr anzeigt.

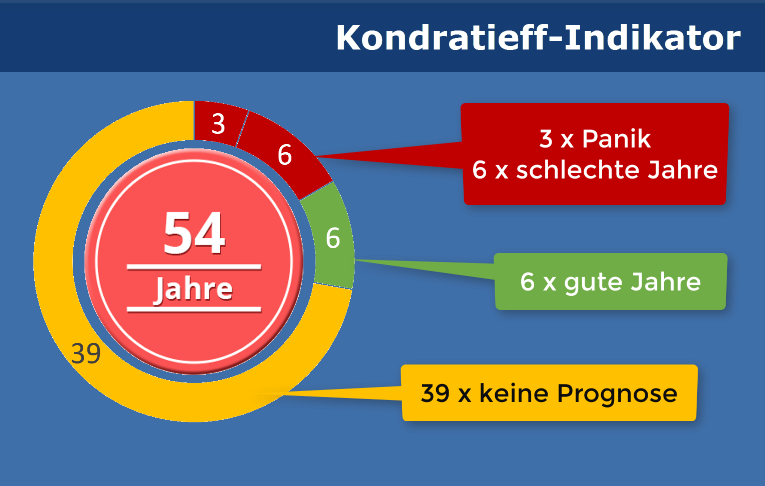

Auffällig ist, dass pro komplettem Kondratieff-Zyklus die Anzahl der vom Indikator angezeigten negativen Entwicklungen überwiegt.

Innerhalb eines kompletten Zyklus von 54 Jahren wird aber nur für 15 Jahre die Entwicklung vorausgesagt und für die restlichen 39 Jahre gibt es keine Prognosen.

Es ist also durchaus möglich, dass auch die Jahre ohne Prognosen gute Börsenjahre sind.

Dann gäbe es keinen Widerspruch zwischen Kondratieff-Signalen und erwiesener langfristig positiver Entwicklung der Aktienmärkte.

An dieser Stelle ist es vielleicht von Bedeutung zu erwähnen, dass Kondratieff seine Zyklus-Theorie ursprünglich für die Vorhersage wirtschaftlicher Zusammenhänge entwickelt hat und nicht speziell für die Prognose von Wertpapierkursen.

In der internationalen Fachpresse zur technischen Wertpapieranalyse wird der Zusammenhang zwischen Kondratieff-Zyklen und der Entwicklung der Wertpapiermärkte aber hergestellt – z.B. im Stocks & Commodities Magazine.

Das ist auch nachvollziehbar, da sich die Wertpapiermärkte nicht unabhängig von der Wirtschaft entwickeln.

Kondratieff-Zyklen-Indikator: 2019 kommt der Börsencrash

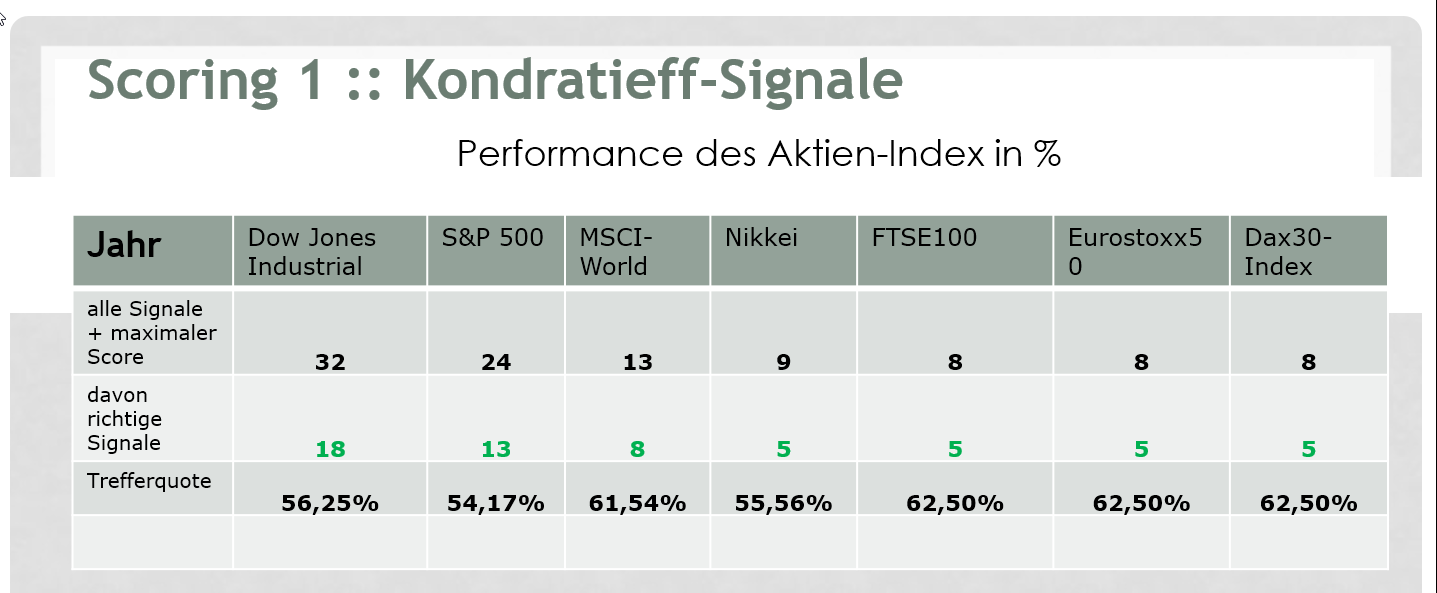

Um herauszufinden, ob mich ich mich auf eine Börsenpanik für 2019 einstellen muss, habe ich untersucht, welche Performance folgende 7 Aktienmärkte in der Vergangenheit jeweils nach Auftreten eines Kondratieff-Signals erzielten:

- Dow Jones Industrial Index

- S&P 500 Index

- MSCI World Index

- Nikkei

- FTSE100

- Eurostoxx50

- Dax Index

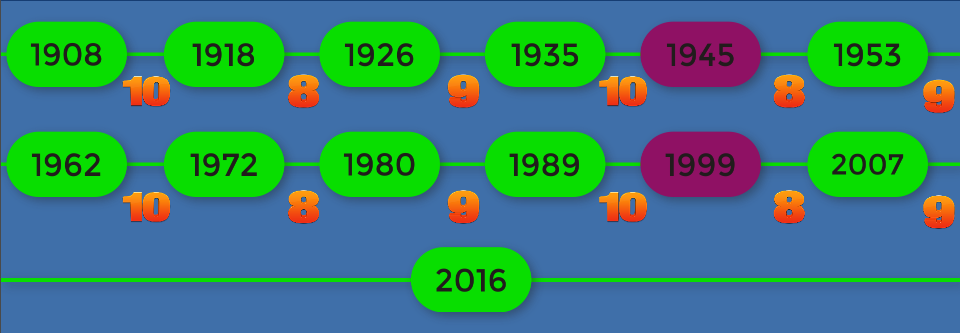

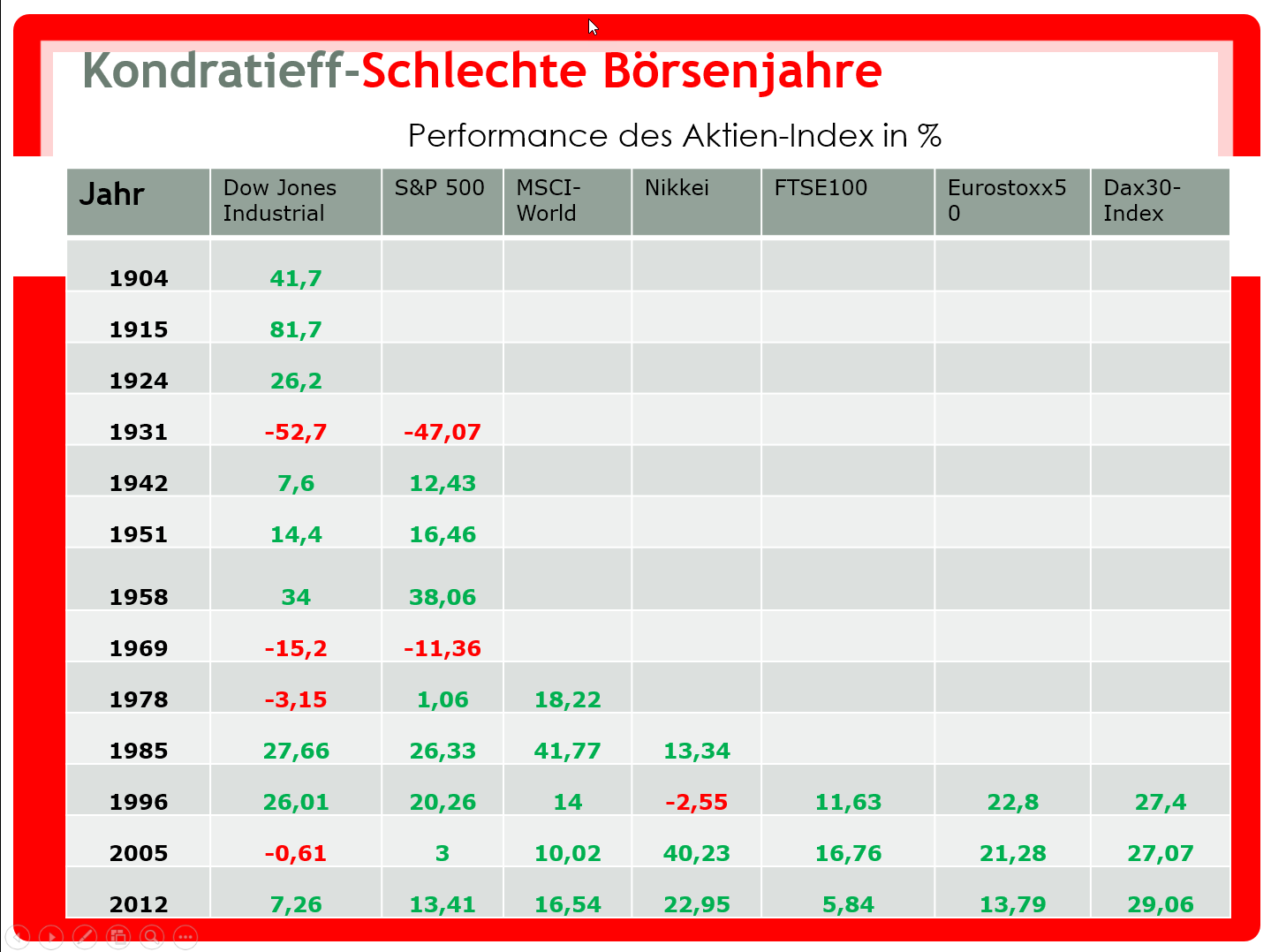

13 gute Börsenjahre sollte es gemäß Kondratieff im Zeitraum von 1901 bis 2019 geben:

Darin enthalten sind die beiden Jahre 1945 und 1999 als Anomalie-Jahre.

In solchen Jahren zeigt der Indikator sowohl ein gutes Börsenjahr als auch eine Panik an.

Das gute Börsenjahr wird dann gezählt und die Panik verschiebt sich auf das nächste Jahr.

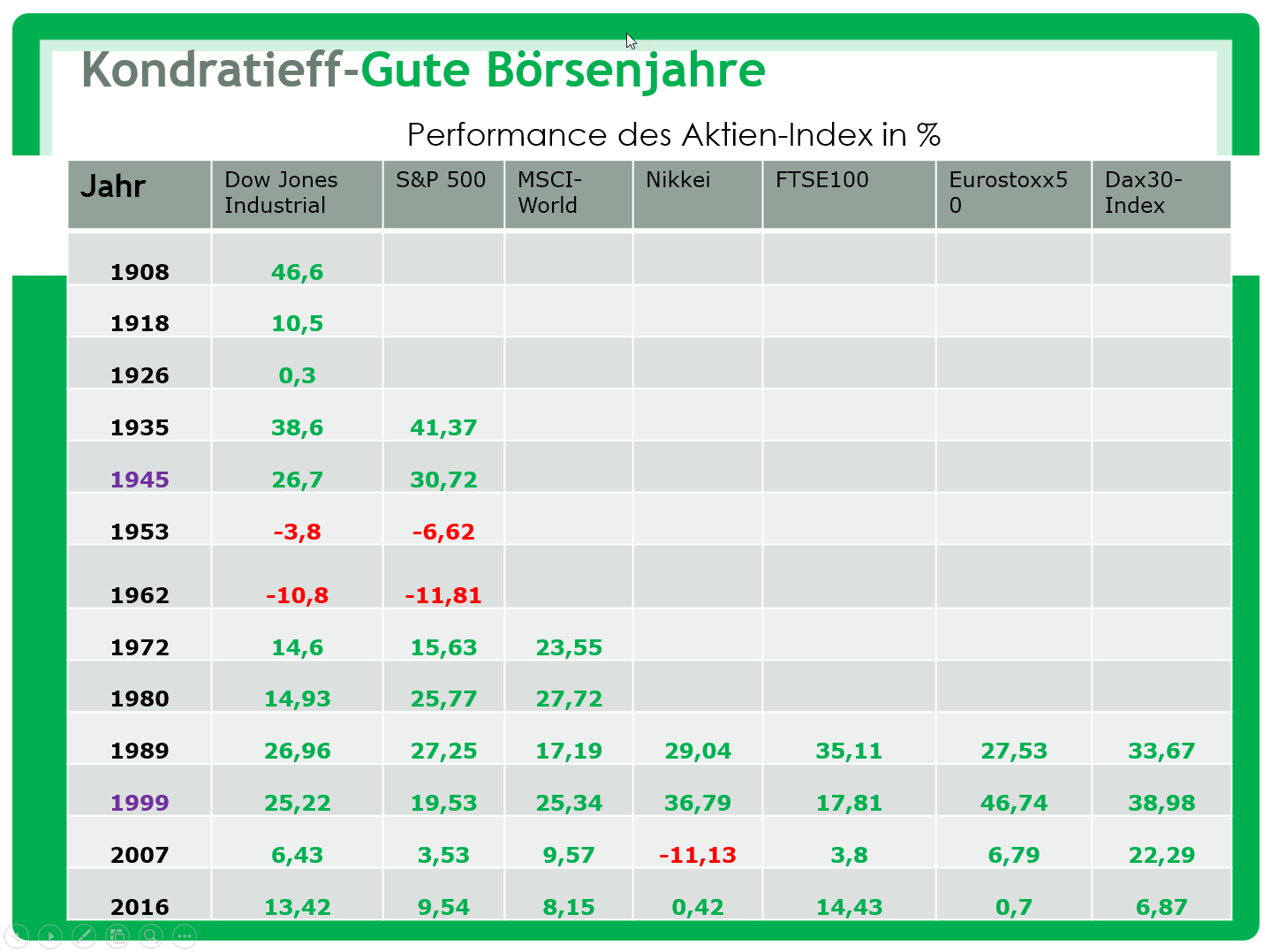

Weil mir für die verschiedenen Aktien-Indizes unterschiedlich lange Historien vorliegen, startet die Auswertung für den Nikkei, FTSE 100, Eurostoxx50 und Dax deutlich später als für Dow Jones und S&P500.

Auswertung der historischen Kondratieff-Signale seit 1901

Die guten Börsenjahre zeigte der Kondratieff-Indikator fast alle richtig an.

Vertan hat er sich nur in den amerikanischen Märkten 1953 und 1962 und 2007 im Nikkei.

Von 45 Signale sind nur 5 falsch – das bedeutet eine Trefferquote von fast 89 %.

Ganz anders sieht es aber bei der Prognosefähigkeit des Indikators für schlechte Börsenjahre aus.

Von ebenfalls 45 Prognosen stimmten hier ganze 7 – das sind nur schwache 15,55 %

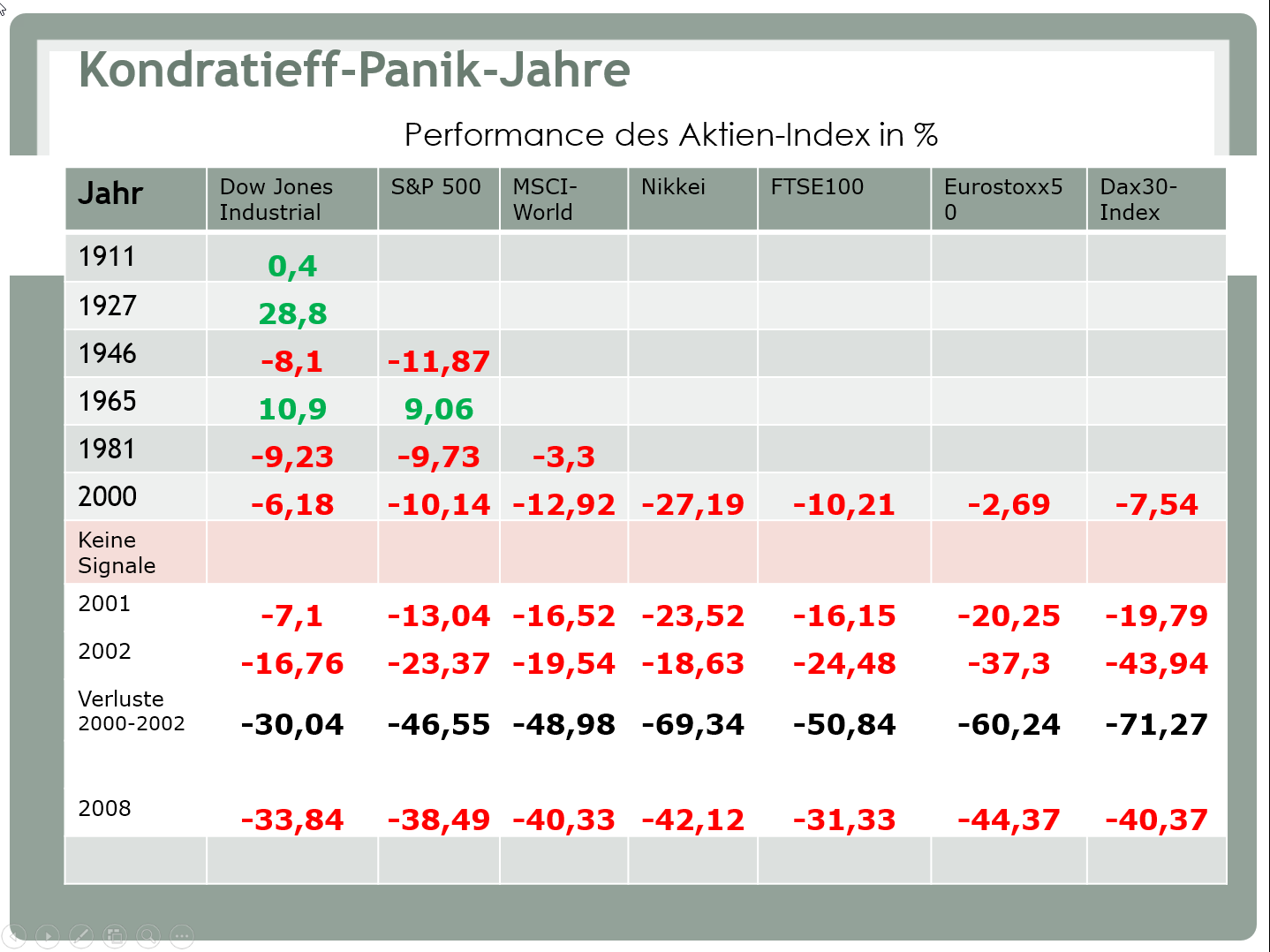

Schauen wir uns aber jetzt die interessanten Jahre an, nämlich die, für die der Kondratieff-Indikator bisher Börsenpaniken vorausgesagt hat.

Bei insgesamt 16 Panik-Vorhersagen haben die Börsen tatsächlich 12-Mal im Minus geschlossen – das sind 75 % Treffer.

Das letzte Fehlsignal gab es 1965 in den beiden US-Indizes.

16 Ereignisse sind aber für aussagekräftige statistische Auswertungen zu wenig.

Ich muss deshalb zusätzliche Auswertungen durchführen, bevor ich festlege, ob ich dem Kondratieff-Indikator seine Prognose für das Börsenjahr 2019 glaube oder nicht.

Interessant ist übrigens, dass die in allen Märkten richtig angezeigte Panik- im Jahr 2000 nur der Auftakt für noch deutlich größere Kursverluste in den unmittelbaren Folgejahren 2001 und 2002 war.

Dieser Zusammenhang lässt sich aber für alle früheren Panik –Signale des Kondratieff-Indikators nicht bestätigen – es ist nur ein Zufall.

In der Praxis zeigt sich: Einzelne Trading-Regeln reichen selten aus.

Erst ein klar strukturiertes Handelssystem verbindet Einstieg, Risiko-Management und Positionssteuerung zu einer stabilen Strategie.

Auch bemerkenswert ist, dass der Kondratieff-Indikator die wirklich verheerenden weltweiten Kursverluste die im Jahr 2008 nach der Pleite von Lehmann Brothers aufgetreten sind, nicht angezeigt hat.

Auch in anderen Jahre mit herben Kursverlusten blieb er stumm – z.B. 1936 oder 1974.

Alle Paniken und schlechten Börsenjahre an den Weltbörsen zeigt er also nicht an.

Mein aktueller Zwischenstand für die Signalgebung des Kondratieff-Indikators lautet:

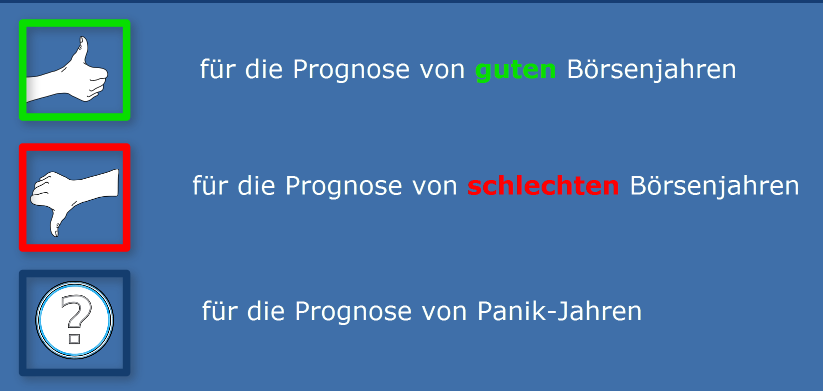

- zur Prognose guter Börsenjahre scheint er gut geeignet zu sein

- zur Prognose schlechter Börsenjahre ist er ungeeignet

- ob er Panik-Jahre wirklich gut vorhersagt, muss ich mit zusätzlichen Untersuchungen

gegenprüfen.

In der 2. Auswertung betrachte ich deshalb die Kondratieff-Signale noch einmal für jeden Markt einzeln.

Die erste Auswertung habe ich dabei sehr weit gefasst – ein Jahr zählte schon als gutes Börsenjahr, wenn die Performance des Index > 0 war und es zählte als schlechtes Börsenjahr und Panik-Jahr, wenn die Performance < 0 war.

Mit dieser sehr weichen Auswertung komme ich – je nach Index- auf Trefferquoten zwischen knapp 55 und 62,5 % - das könnte mir einen Vorteil bringen:

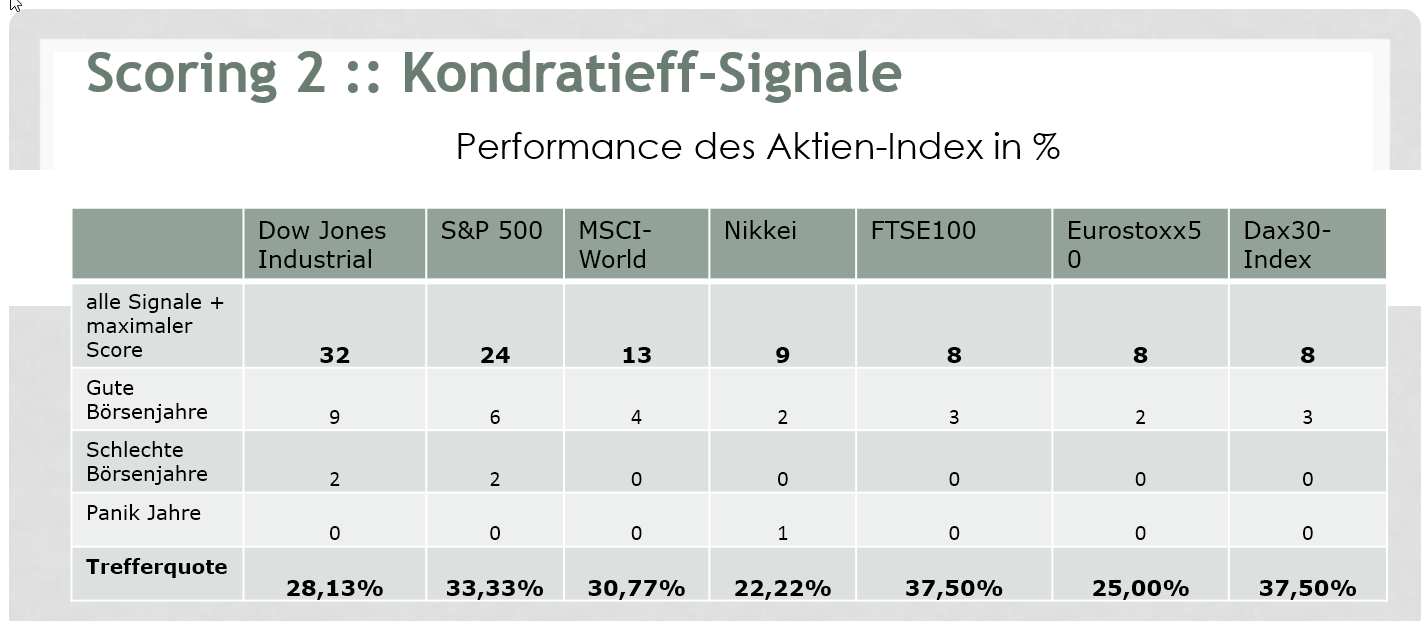

Komplett anders sieht das aber aus, wenn ich als gute und schlechte Börsenjahre nur noch Jahre zähle, in denen der Index mehr als 10 % gewonnen oder verloren hat und wenn ich als Panik-Jahre nur Jahre zähle, in denen ein Index mindestens 20 % verloren hat.

Dann hätte der Kondratieff-Indikator nur noch ein einziges Panik-Jahr richtig angezeigt – nämlich das von 2000 im Nikkei.

In allen anderen Märkten und Panik-Jahren hätte es zwar auch Kursverluste gegeben- aber diese wären immer nur sehr gering ausgefallen.

Von der Aussage des Kondratieff-Indikators zur Börsenpanik 2019 muss man sich deshalb nicht beunruhigen lassen.

Natürlich kann es trotzdem sein, dass es im Laufe des Jahres 2019 zu einer Börsenpanik kommt oder dass wir ein sehr negatives Börsenjahr mit hohen Kursverlusten erleben.

Ob das aber der Fall sein wird, lässt sich mit dem Kondratieff-Indikator nicht annährend sicher vorab bestimmen.

Und selbst wenn der Indikator dieses Jahr sogar einmal Recht hätte, wäre das für uns Systemtrader mit dem passenden Handelssystem ja auch kein Beinbruch.

Es gäbe eine schöne Volatilität im Markt und damit gute Handelsgelegenheiten auf der Short-Seite.

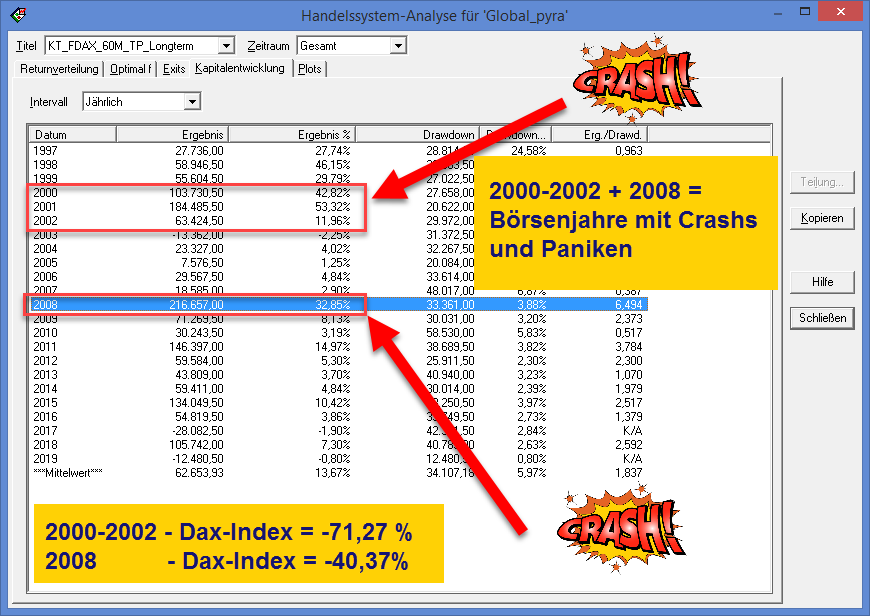

Dann könnte es sogar auch wieder so ein gutes Trading-Jahr werden, wie die bisherigen Crash- und Panik-Jahre 2000-2002 und 2008 rückblickend für den FDAX auch schon waren – mit traumhaften 2-stelligen Renditen.

Wenn Sie wissen möchten, ob eines meiner Handelssysteme zu Ihrer persönlichen Handelsweise passt, können Sie ein kurzes Strategieprofil ausfüllen.

Auf dieser Basis prüfe ich, welches System für Ihre Ziele und Ihr verfügbares Kapital geeignet ist.