Die Antwort des Abgeordneten Lothar Binding stelle ich meinem aktuellen Performance-Report für das FDAX- und Mini-FDAX 60-Minuten Handelssystem zunächst mal einfach unkommentiert voran. Ich werde darauf am Ende dieses Blog-Beitrags Bezug nehmen.

Zusätzlich zu den „nackten“ Handelsergebnissen der beiden Futures-Handelssysteme im Zeitraum vom 01.01.2020 bis 01.09.2020 mache ich diesmal noch ein kleines

Was wäre wenn …? – Spiel.

Die konkreten Fragen meines Planspiels lauten:

Was wäre gewesen, wenn das Handelsjahr am 01.09. zu Ende wäre und wenn wir anstelle des Jahres 2020 schon das Jahr 2021 schreiben würden?

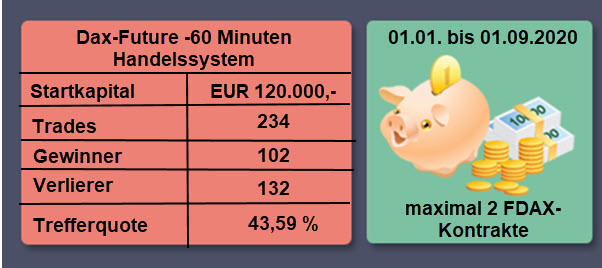

Gehandelt habe ich maximal 2 Kontrakte im Dax-Future mit einem Startkapital in Höhe von 120.000,-- Euro.

Vom 01.01.2020 bis zum 01.09.2020 wurden 234 Trades (Round Turns) gemacht.

Davon waren 102 Trades Gewinnntrades und die anderen 132 Trades waren Verlierer.

Das ergibt eine Trefferquote von 43,59 %.

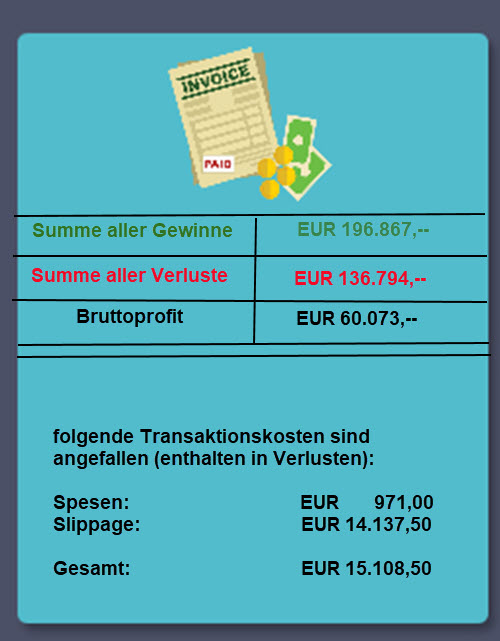

Vom 01.01.2020 bis 01.09.2020 konnte ich Gewinne in Höhe von insgesamt EUR 196.867,-- realisieren. Dafür musste ich Verluste in Höhe von EUR 136.794,-- akzeptieren. Gewinne zu realisieren ohne gleichzeitig Verluste in Kauf zu nehmen, ist nicht möglich. Verluste sind systemimmanent und elementare Voraussetzung für die auf sie folgenden Gewinne. Die zeitliche Reihenfolge von Gewinnen und Verlusten ist nicht planbar. Erfolgreiche systematische Handelsstrategien begrenzen konsequent die Höhe der Verluste und lassen Gewinne möglichst lange laufen. Das führt dazu, dasss die Summe der Gewinne die Summe der Verluste übersteigt und unter dem Strich ein Bruttoprofit verbleibt.

In meinem Fall sind das bisher im großen FDAX im Jahr 2020 insgesamt BruttoEUR 60.073,--.

Handeln lässt mich der Broker natürlich nicht umsonst. Die Summe aller Verluste enthält deshalb natürlich auch meine Transaktionskosten.

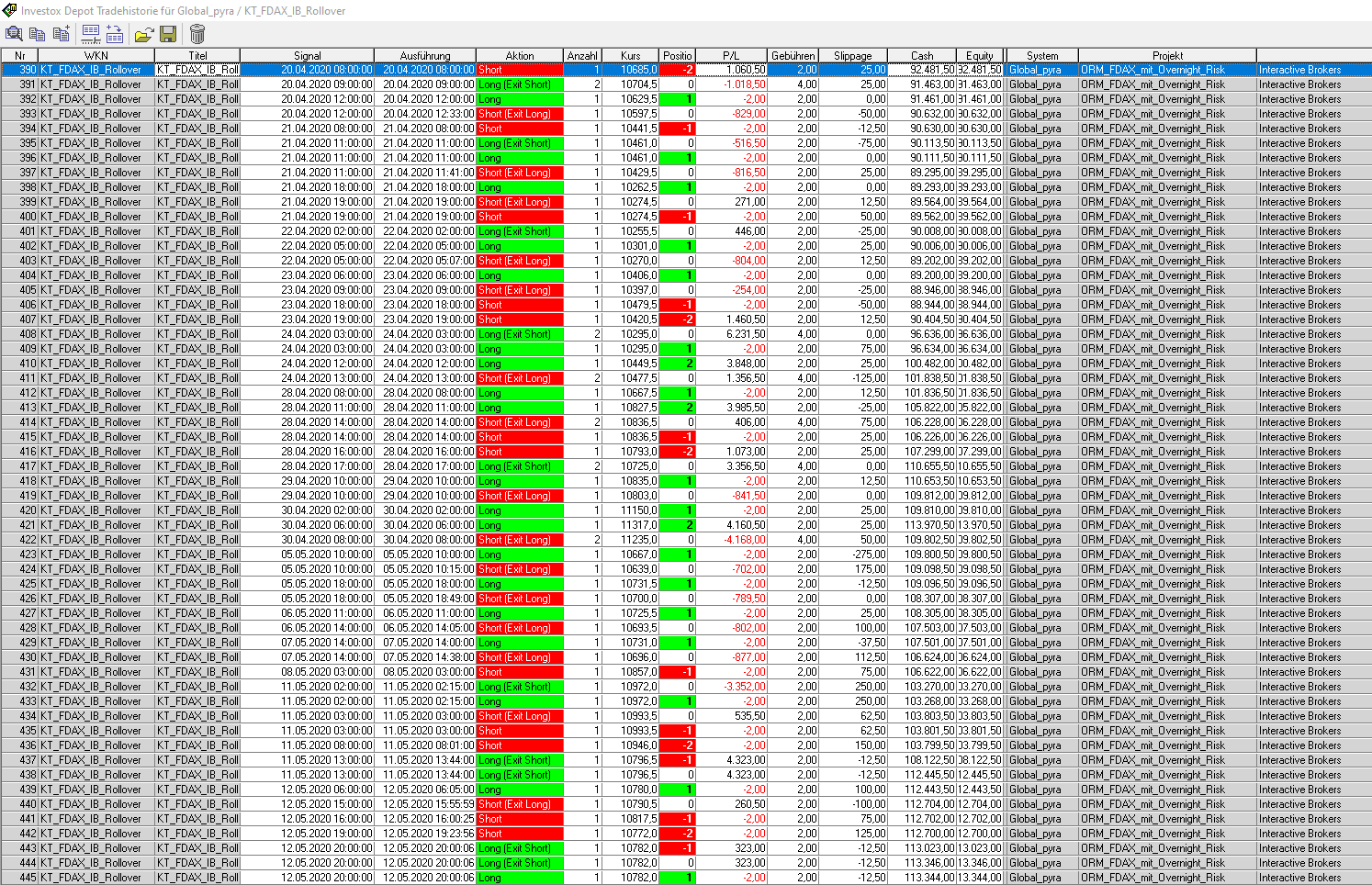

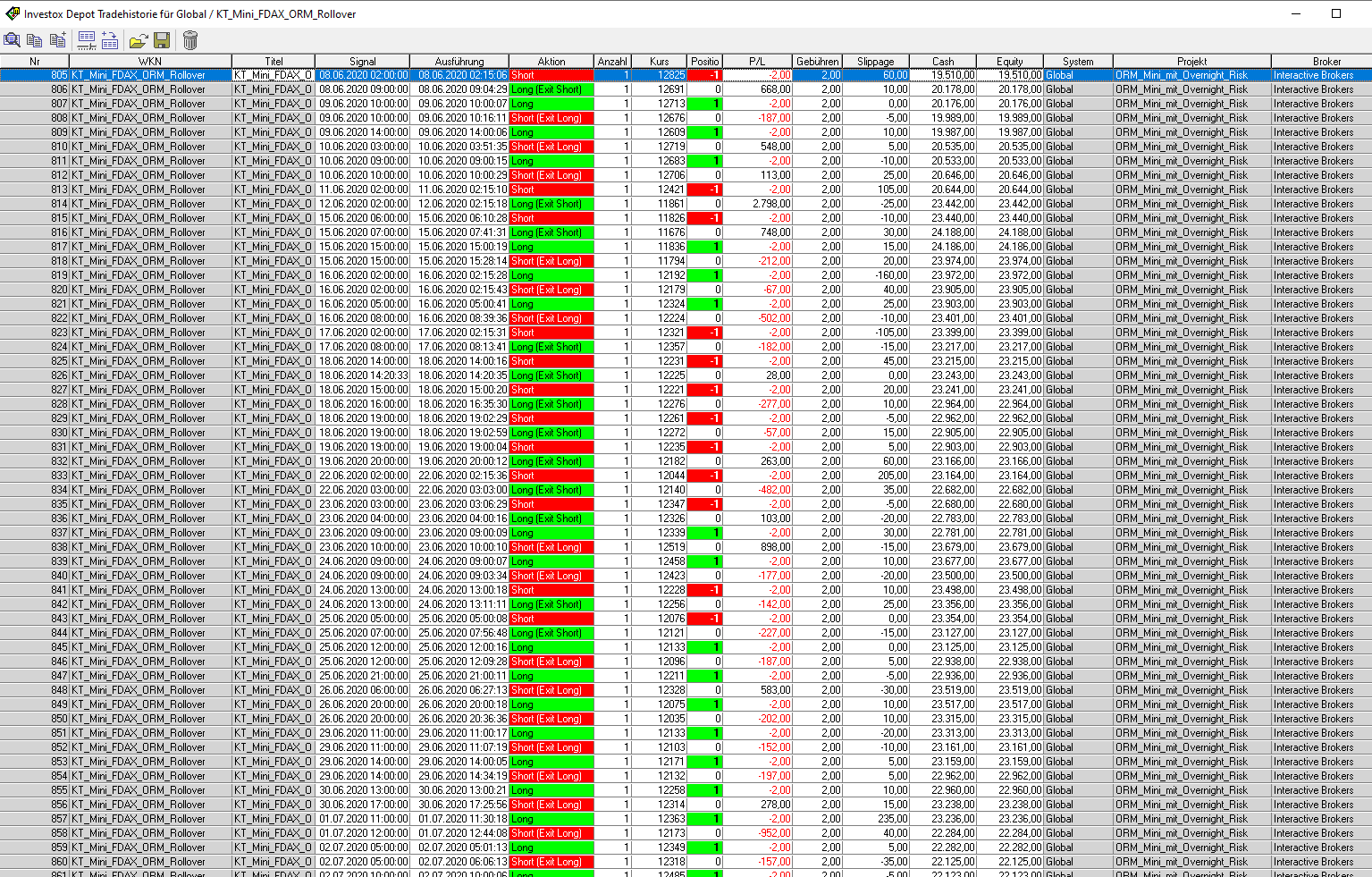

Beispielhafter Ausschnitt der Investox-Depot-Tradehistorie. Die vollständige historische Tradeliste liegt vor und kann bei berechtigtem Interesse angefordert werden.

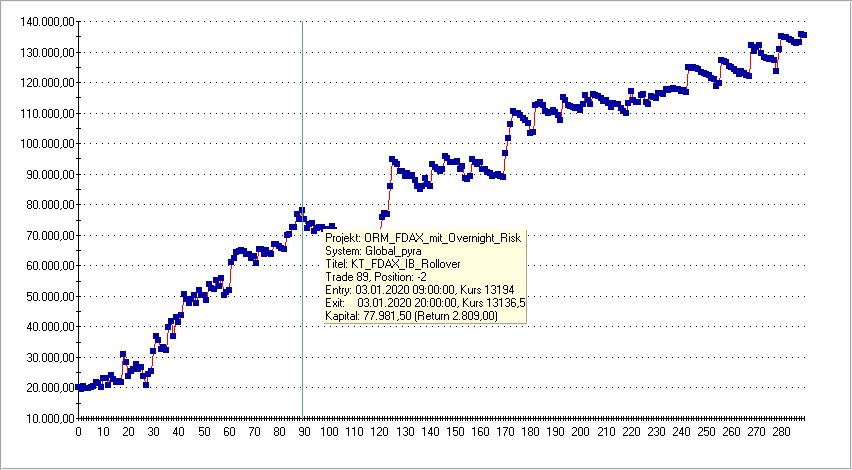

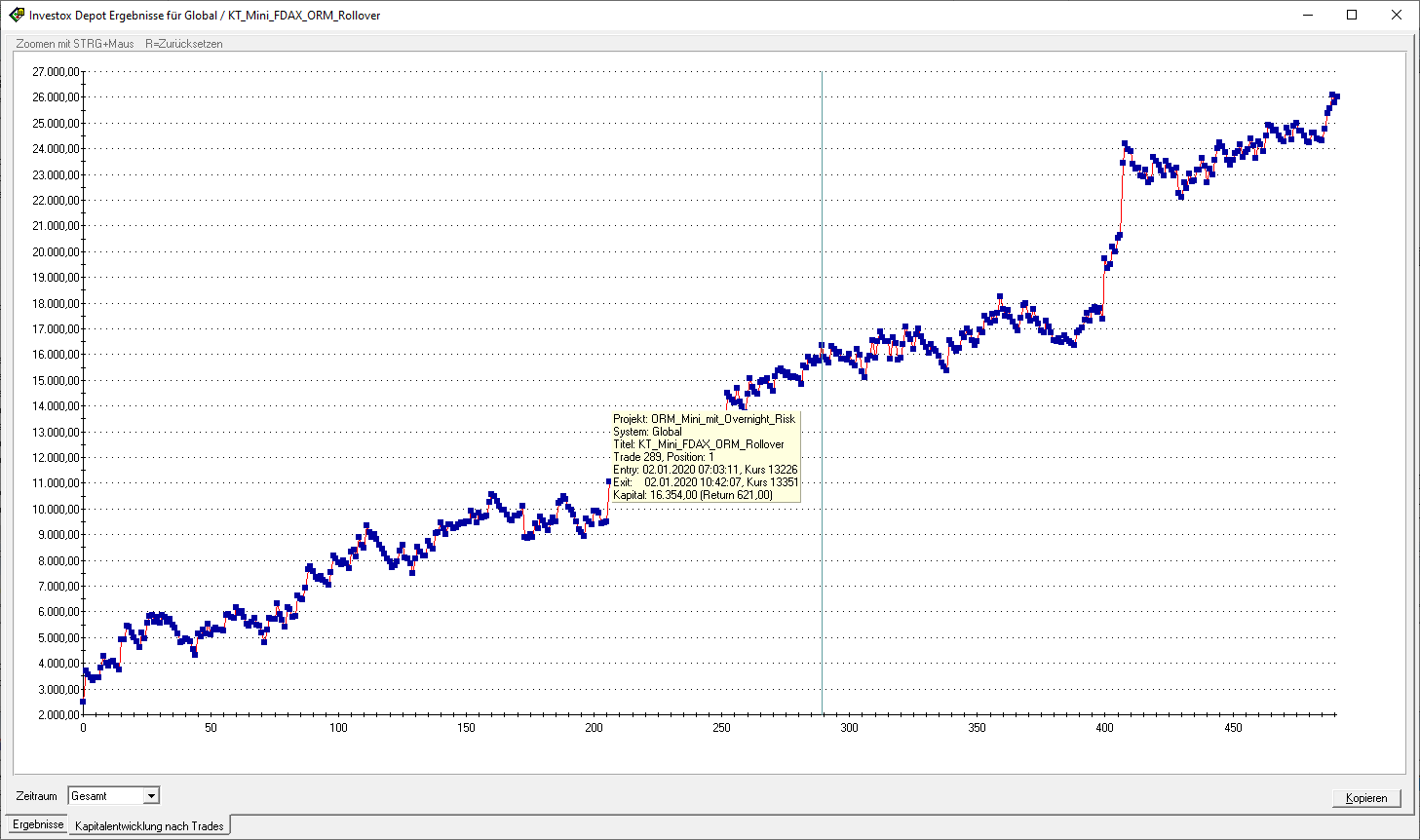

Und hier folgt meine Depot-Kapitalkurve aus Investox Order-Plus mit der Kapitalentwicklung seit Anfang Januar 2020:

Soweit die nackten Fakten - jetzt kommen die ersten 3 Planspiele:

Am 18.12.2020 wurde der "Freibetrag" für laufende Verluste aus Termingeschäften von bisher 10.000,-- EUR auf 20.000,-- EUR pro Kalenderjahr erhöht.

Diese Erhöhung hat so gut wie keinen Effekt. Sie verhindert nicht, dass Steuern in Verlustjahren gezahlt werden müssen oder das die Steuern höher sind als die Gewinne. Deshalb habe ich meine Beispiele nicht nachträglich abgeändert.

Bitte rechnen Sie aber anstelle von 10.000,-- EUR Verlusten immer mit 20.000,-- EUR Verluste pro Kalenderjahr, wenn Sie die folgenden Beispiele nachvollziehen.

1 ::Was wäre wenn...das Handelsjahr 2020 jetzt zu Ende wäre?

Es wäre ein weiteres erfreuliches Handelsjahr für mich gewesen - und für den deutschen Fiskus auch.

Auf meinen Bruttoprofit in Höhe von EUR 60.073,-- würden noch Kapitalertragssteuern in Höhe von 26,376 % (Soli + Kirchensteuer inklusive) anfallen.

Der Fiskus könnte sich über EUR 15.844,85 von mir freuen.

Mir würde nach Steuern noch ein schöner Nettoprofit in Höhe von EUR 44.228,15 verbleiben.

2 ::Was wäre wenn...wir 2021 hätten und das Handelsjahr jetzt zu Ende wäre?

Ich müsste als private Traderin auf einen fiktiven steuerlichen Gewinn in Höhe von EUR 186.867,-- Abgeltungssteuer in Höhe von 26,376 % zahlen, weil ich anstelle meiner tatsächlich realisierten Verluste nur noch EUR 10.000,-- von der Summe meiner Gewinne abziehen darf. Das würde dazu führen, dass ich rund 82,05 % meines tatsächlichen Bruttogewinns an den Fiskus abführen müsste - d.h. insgesamt EUR 49.288,04.

Bleiben würde mir ein Nettoerlös in Höhe von EUR 10.784,96 oder anders geschrieben rund 17,95 % meines Bruttogewinns.

Und da hätte ich noch RICHTIG Glück gehabt - es hätte durchaus bei etwas anderer Abfolge von Gewinn- und Verlusttrades auch gar nichts bleiben können - oder eine Steuerforderung in Höhe von mehr als 100 % meines Bruttogewinns fällig werden können.

Ach ja - und ehe ich es noch vergesse: Für die kommenden 13 Jahre 2023 bis 2035 (so ich sie denn als Traderin erlebe) bleibt mir jeweils – ein Verlustvortrag in Höhe von maximal 10.000,-- EUR - zum Abstottern meiner tatsächlich realisierten Verluste aus dem Steuerjahr 2021.

Soweit die Theorie - und jetzt die Praxis:

Weil der für den Trader zu erwartende Nettoprofit nach Steuer deutlich unter den Gesamt-Transaktionskosten für die Trades liegt und zudem überhaupt nicht mehr der Höhe nach kalkulierbar ist, macht das Durchhandeln des Systems ab 2021 für keinen privaten Trader mehr wirtschaftlich Sinn. Lukrativ bliebe es theoretisch noch für den Fiskus und den Broker - aber ohne den handelnden Trader gehen auch diese beiden leer aus.

3 ::Was wäre wenn...wir 2021 hätten und das Trading bei 10K EUR Verlust gestoppt wird?

Das wäre dann ein sehr kurzes Handelsjahr gewesen.

Die EUR 10.000,-- Verlust waren nämlich schon am 15.01. um 16:00 Uhr erreicht.

Bis dahin wurden insgesamt 13 Trades gemacht.

Davon waren 7 Trades Gewinner und 6 Trades waren Verlierer.

Die Summe aller Gewinne betrug 7.882,50 EUR.

Die Summe aller Verluste lag bei EUR 9.279,50.

Daraus verbleibt ein Netto-Verlust für den Trader in Höhe von EUR 1.397,--.

Der Fiskus geht leer aus und fast genauso geht es dem Broker, dem nur wenige Euro Verdienst bleiben.

4 ::Was wäre wenn...wir 2021 hätten und im Betriebsvermögen getradet worden wäre?

Für Trader mit größeren Handelskonten wäre das in der Tat ein Ausweg gewesen. Gegenrechnen muss man die Gründungskosten für die Kapitalgesellschaft, die laufenden Kosten für die jährliche Buchhaltung und die erhöhten Kosten für die Kursdaten-Versorgung als "Professional". Ich setze alles mal konservativ mit EUR 5.000,-- an.

Auf die Gewinne der GmbH sind Körperschaftssteuer und Gewerbesteuer fällig.

Bei Entnahme der Gewinne fallen ebenfalls Steuern an. Das Geschäftsführer-Gehalt und die sonstigen Kosten verringern die Gewinne.

Hier hängt es stark von der Konstellation im Einzelfall ab, welche Steuern letztlich fällig werden.

Man sollte sich deshalb vor der Gründung verschiedene Szenarien von seinem Steuerberater durchrechnen lassen.

Ich rechne jetzt mal - ganz, ganz stark vereinfacht - mit 45 % Steuer, wenn die Kapitalgesellschaft keine Gewinne macht und das Geschäftsführer-Gehalt EUR 60.000,-- und zum Spitzensteuersatz zu versteuern ist. Dann blieben dem Trader davon immerhin round about 33.000,- EUR, während ca. 27.000,-- EUR an den Fiskus gehen würden.

Das wären zwar mehr Steuern als aktuell, aber es ginge (zumindest für mich) in Ordnung, wenn Einkünfte aus Kapitalvermögen generell genauso besteuert werden, wie Einkünfte aus z.B. angestellter Tätigkeit.

Für Trader mit tieferen Taschen gibt es also den Ausweg, ab dem kommenden Jahr einfach im Betriebsvermögen weiter zu traden.

Aber wie sieht es für private Trader mit deutlich geringerem Handelskapital aus?

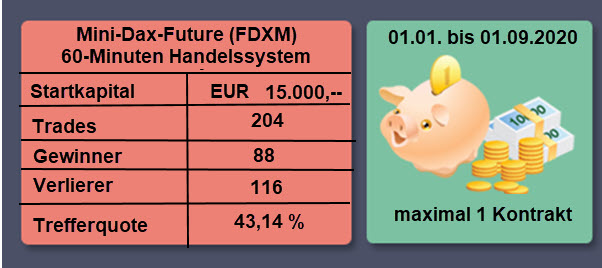

Für diese Gruppe liefert das Mini-Dax-Future 60-Minuten Handelssystem ohne Pyramidisierung die Vergleichszahlen. Gehandelt wird hier immer nur die kleinste mögliche Kontrakzahl - 1 Kontrakt.

Das für den Handel benötigte Kapital liegt aktuell bei EUR 15.000,-- , wovon ca. 11.000,-- EUR auf die Margin entfallen.

Die Eurex führte den Mini-Dax-Future im Oktober 2015 ein, um erfahrenen Privatanlegern mit kleineren Wertpapier-Portfolios den Zugang zum Futures-Markt zu erleichtern.

Von Anfang Januar 2020 bis zum 01.09.2020 hat dieses Handelssystem insgesamt 204 Trades (Round Turns) im Mini-FDAX gemacht.

Davon waren 88 Trades Gewinntrades.

116 Trades waren Verlusttrades.

Das ergibt eine Trefferquote in Höhe von 43,14 %.

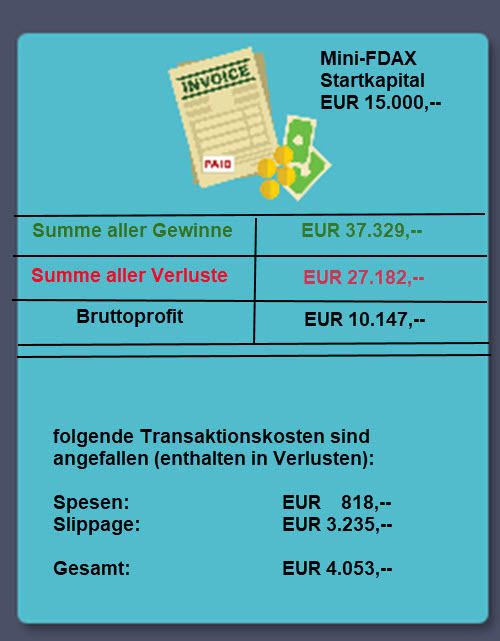

Die Summe aller realisierten Gewinne betrug EUR 37.329,--.

Den realisierten Gewinnen standen aber wieder die unvermeidlichen Verluste in Höhe von EUR 27.182,-- gegenüber.

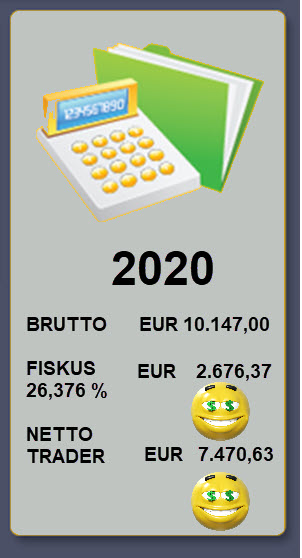

Daraus verbleibt ein Bruttoprofit in Höhe von EUR 10.147,--

Auf der Kostenseite stehen insgesamt EUR 4.053,00, die sich aus EUR 818,-- Spesen und EUR 3.235,- Slippage zusammensetzen.

Beispielhafter Ausschnitt der Investox-Depot-Tradehistorie. Die vollständige historische Tradeliste liegt vor und kann bei berechtigtem Interesse angefordert werden.

Und natürlich folgen auch für den Mini-Dax-Future die 4 Planspiele für 2021:

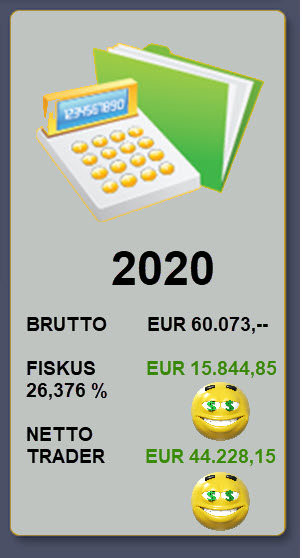

1 ::Was wäre wenn...das Handelsjahr 2020 jetzt zu Ende wäre?

Auch für die Mini-Future Trader wäre das Handelsjahr bisher erfreulich verlaufen.

Auf ihren Bruttoprofit in Höhe von EUR 10.147,-- müssen sie noch Kapitalertragssteuern in Höhe von 26,376 % (Soli + Kirchensteuer inklusive) bezahlen.

Deshalb gehen EUR 2.676,37 an den deutschen Fiskus, der das Geld sicher gut gebrauchen könnte.

Dem Mini-Trader bleiben nach Steuer als Lohn für seine Mühe und Risikobereitschaft noch EUR 7.470,63 Nettoprofit.

Gerade das Mini-Futures-Trading war bisher übrigens sehr beliebt bei Tradern, die nur nebenberuflich traden und systematische Wertpapiergeschäfte als einen Teil ihres Vermögensaufbaus und ihrer Altersvorsorge betreiben.

Auch Trader die neu mit dem systematischen Handel starteten, wählten bisher zu Beginn gern das Mini-Future-Trading, um den Kapitaleinsatz und das Risiko in der Lernphase eng zu begrenzen.

2 ::Was wäre wenn...wir 2021 hätten und das Handelsjahr jetzt zu Ende wäre?

Das wird ab dem kommenden Jahr aber keinen Sinn mehr machen.

Bei gleichem Handelsverlauf müsste der Mini-Futures-Trader im Jahr 2021 nämlich einen fiktiven Gewinn in Höhe von EUR 27.329,-- versteuern, obwohl er tatsächlich nur einen Bruttogewinn in Höhe von EUR 10.147,-- erzielt hat.

Die Abgeltungssteuer auf den fiktiven Gewinn schlägt wie immer mit 26,376 % zu Buche. Das macht dann den Betrag in Höhe von EUR 7.208,30 für den deutschen Fiskus.

Dem Trader bleiben für seine Arbeit und für seine Risikobereitschaft am Ende Netto noch EUR 2.938,70 übrig.

Außerdem darf er seine im Entstehungsjahr nicht verrechenbaren Verluste in Höhe von EUR 17.182,-- über die nächsten 2 Kalenderjahre abschreiben, sofern er weiter Futures tradet.

Aber wie schon beim großen FDAX ist diese Rechnung auch beim Mini-Trading die reinste Theorie. Aus den verbleibenden 28,96 % Netto könnten ganz leicht auch nur 1 oder 2 % werden oder auch eine Steuer, die mehr als 100 % des Bruttogewinns beträgt.

Dazu muss sich einfach nur die Abfolge der Gewinn- und Verlusttrades etwas ändern.

Außerdem trifft auch hier wieder zu, was schon beim großen FDAX zum KO-Kriterium für das Durchhandeln der Strategie wurde: Die Handelskosten liegen über dem zu erwartenden Nettoprofit - und die Steuern sowieso.

Es ist also für den Trader absolut nicht lukrativ und viel zu risikoreich, das Mini-Futures-Handelssystem als Privatperson einfach trotz der steuerlichen Änderungen im Jahr 2021 wie bisher durchzutraden.

Besonders bitter dabei ist natürlich, dass die underliegende Strategie zum Besten gehören dürfte, was am deutschen Markt für private Anleger verfügbar ist, wenn sie ihre Handelssysteme nicht selbst entwickeln wollen oder können.

3 ::Was wäre wenn...wir 2021 hätten und das Trading bei 10K EUR Verlust gestoppt wird?

Das ist jetzt natürlich eine sehr interessante Frage, weil ja seitens der Politik immer argumentiert wird, dass die 10.000,-- EUR Verlustbegrenzung pro Handelsjahr für Trader kleiner Handelskonten mehr als ausreichend bemessen sind. Aber natürlich stimmt das nicht mal ansatzweise.

Bei meinem Mini-FDAX-Handelssystem wären die 10.000,-- EUR Verlust schon am 16.04. um exakt 17:00 Uhr erreicht gewesen.

Bis dahin hat das Handelssystem in diesem Jahr 67 Trades gemacht.

Davon waren 25 Trades Gewinner und 42 Trades waren Verlierer.

Die Summe der Gewinne betrug insgesamt EUR 11.425,--.

Den Gewinnen standen Verluste in Höhe von insgesamt EUR 9.960,-- gegenüber.

Daraus verbleibt dann für den Trader ein Bruttogewinn in Höhe von EUR 1.465,--.

Der Fiskus bekommt davon natürlich noch seine 26,376% Abgeltungssteuer ab. Das macht für ihn in 2021 dann EUR 386,41. Nun ja- das ist nicht viel - aber es geht der Politik ja auch nicht um das Steueraufkommen...

Netto würden für den Trader am Ende seines Trading-Jahres (d.h. Mitte April) noch EUR 1.078,59 bleiben.

Immerhin - ein mickriger Gewinn - sofern man nicht die bis dahin angefallenen Spesen und die Slippage mit berücksichtigt:

Spesen bis 16.04.2020 – 17:00 Uhr EUR 270,--

Slippage bis 16.04.2020 – 17:00 Uhr EUR 900,--

Also auch diese Variante ist nicht lukrativ für den privaten Trader mit kleinerem Handelskonto.

Bleibt aber vielleicht auch hier noch Lösung 4 - die Verlagerung des Tradings ins Betriebsvermögen?

4 ::Was wäre wenn...wir 2021 hätten und im Betriebsvermögen getradet worden wäre?

Wenn man von den 15.000,-- EUR Handelskapital jetzt noch die Gründungs-Kosten für die Kapitalgesellschaft, die Kosten für die Buchhaltung und den Jahresabschluss pro Jahr und die Datenversorgungs-Kosten als Professional abzieht, bleibt dem privaten Trader nicht mal mehr die Margin für den Handel eines einzigen Kontrakts im Mini-FDAX übrig.

Das rechnet sich hinten und vorn nicht!

Gerade denen, die den Kapitalaufbau am nötigsten haben und die nicht mal so eben ein paar Tausend EUR für die Gründung der Kapitalgesellschaft und die Buchführung übrig haben, wird diese Möglichkeit von der Politik komplett verbaut.

Herr Binding findet also, das Gesetz wirkt genau richtig?

Obwohl beide private Trader im Planspiel mit ihren systematischen Termingeschäften wie gewohnt Überschüsse erzielt hätten, können sich ab dem kommenden Jahr weder die Trader noch der Fiskus darüber freuen.

Dem Fiskus entgehen Kapitalertragssteuern in beachtlicher Höhe, weil selbst bisher besonders lukrative Handelsstrategien ab dem kommenden Jahr für private Trader nicht mehr mit vertretbarem Risiko handelbar sind.

Ich denke, dieser Fakt ist aufgrund der Komplexität einigen Abgeordneten in seiner Dimension bisher noch gar nicht bewusst.

Für den privaten Trader mit dem größeren Geldbeutel mag das Trading im Betriebsvermögen vorerst ein Ausweg sein.

Für den Mini-Trader mit dem kleinen Kapital ist es aber keine vernünftige Option.

Es fällt auf, dass sich im Zuge dieses Gesetzes eine kleine Gruppe von Koalitions-Politikern stets gleicher Phrasen bemüht, um das ganz offensichtlich sinnlose neue Gesetz doch noch irgendwie zu rechtfertigen. Außerdem gibt es scheinbar eine große Gruppe von Koalitions-Politikern, die solches Schildbürgertum mit verantwortet, weil sie rein gar nichts aktiv dagegen unternimmt.

Leidtragende sind einmal mehr die Bürger dieser Republik, denen am Ende für die kommende Bundestagswahl wohl leider gar nichts anderes übrig bleibt, als eine ungeliebte Wahlentscheidung aus reiner Notwehr heraus zu treffen.

Durch Eingabe Ihrer E-Mail Adresse und den Klick auf "Absenden" erlauben Sie der Firma Ascunia, vertreten durch Frau Anke Sacharow, Unter den Ulmen 56a, D-15366 Neuenhagen Sie zu Informations- und Angebotszwecken regelmäßig per E-Mail zu kontaktieren.

Sie können Ihre Einwilligung jederzeit formlos widerrufen.

Wenn Sie keine Angebote und Informationen per E-Mail von Ascunia erhalten möchten, können Sie das Whitepaper zum Preis von EUR 4,99 (einmalig) hier kaufen.

Whitepaper zum FDAX/Mini-FDAX 60-Minuten Handelssystem