Viele Leser fragen sich, wie aus einer Trading-Idee ein funktionsfähiges Handelssystem entsteht.

Backtesting - das sind die 10 schlimmsten Fehler...

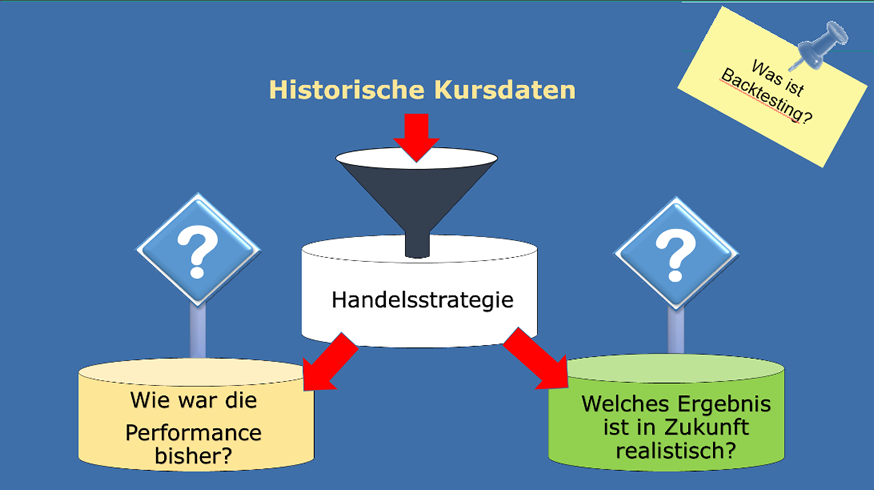

Beim Backtesting wird eine Handelsstrategie an historischen Kursdaten getestet, um zu sehen, wie gut sie bisher performed hätte.

Man möchte abschätzen, ob die Strategie bisher in verschiedenen Marktphasen profitabel war.

Außerdem will man herausfinden, welche Performance für die Strategie in Zukunft realistisch sein könnte.

Warum sind Backtests so wichtig?

Für alle Handelsstrategien, die man von Grund auf selbst neu entwickelt,erhält man durch das Backtesting einen ersten Eindruck von der Performance.

Aber auch wenn man von interessanten Strategien liest und dem Autor vertraut, sollte man das Geschriebene immer durch eigene Backtests gegenprüfen.

Die Profitabilität von Handelsstrategien hängt oft von Details ab, die vom Autor vielleicht gar nicht veröffentlicht wurden.

Das Weglassen erfolgt meist sogar in guter Absicht, um nicht von der Kernaussage der Strategie abzulenken.

Diese Details könnendie Performance einer Strategie enorm beeinflussen.

Man kann das aber nur erkennen, wenn man jede Strategie auch selbst testet.

Durch eigene Backtests kann man fehlerhafte Systemtests anderer Entwickler oder Unstimmigkeiten in der Handelsstrategie aufdecken.

Außerdem findet man beim Backtesting oft sinnvolle Änderungen um das Risiko von Handelsstrategien zu reduzieren und ihren Profit zu erhöhen.

Nie ohne eigene Backtests traden!

Die Übernahme fremder Handelsstrategien ohne eigene Backtests birgt immer ein unkalkulierbar hohes finanzielles Risiko.

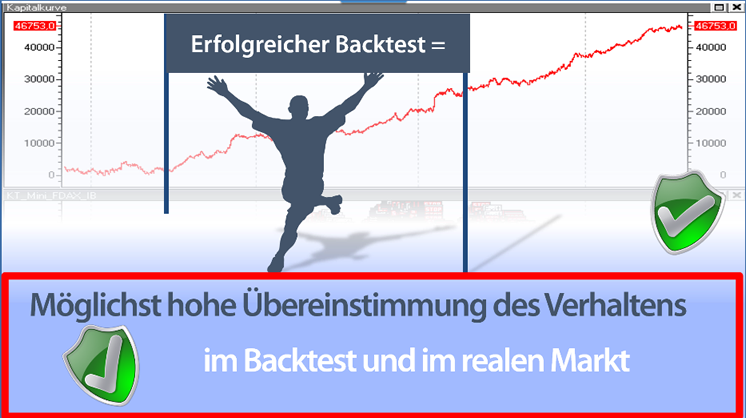

Das Ziel von fachlich richtig durchgeführten Backtests ist immer die höchstmögliche Übereinstimmung zwischen dem Verhalten der Strategie im Backtesting und im Realeinsatz.

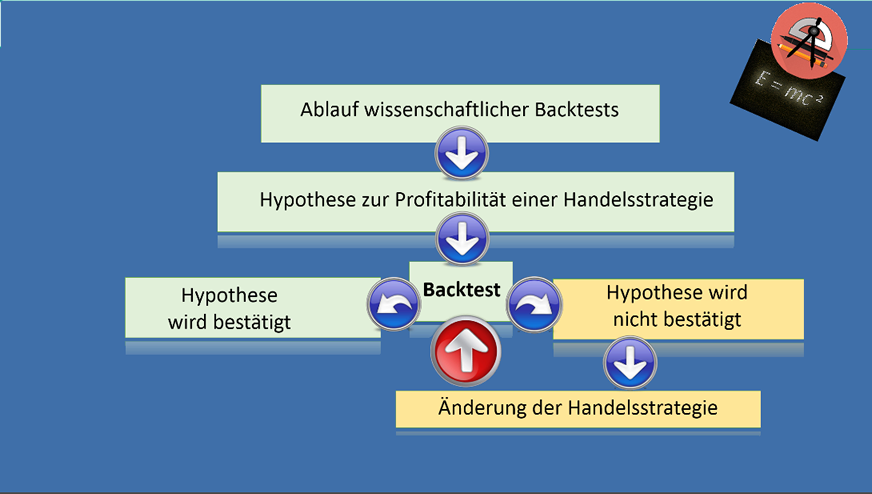

Backtests sollten auf wissenschaftliche Art und Weise durchgeführt werden.

Man startet dazu mit einer Annahme zur Profitabilität eines bestimmten Marktverhaltens oder einer veröffentlichten Strategie und man bestätigt oder widerlegt diese Annahme dann durch den Backtest.

Sind die Ergebnisse aus dem Backtesting nicht gut genug, kann die Annahme abgeändert und erneut getestet werden.

Jede Änderung an einer Handelsstrategie erfordert immer auch einen neuen Backtest, um die Auswirkungen der Änderung beurteilen zu können.

Es gibt keine Garantie ... aber eine hohe Wahrscheinlichkeit!

Auch fachlich richtig durchgeführte und erfolgreiche Backtests garantieren nicht, dass eine Handelsstrategie auch in Zukunft so funktioniert wie in der Vergangenheit. Sie erhöhen aber die Wahrscheinlichkeit dafür, dass die Handelsstrategie auch unter realen Marktbedingungen weiter performen wird.

Gleich das Video zum Backtesting anschauen!

Obwohl natürlich jedes Handelssystem seine ganz eigenen Fallstricke hat, gibt es doch einige Kardinalfehler, die beim Backtesting immer wieder gemacht werden.

Obwohl natürlich jedes Handelssystem seine ganz eigenen Fallstricke hat, gibt es doch einige Kardinalfehler, die beim Backtesting immer wieder gemacht werden.

10 der häufigsten Fehler stelle ich heute vor.

Wenn Sie in Zukunft allein diese 10 Fehler nicht mehr machen, dann werden die Ihre Handelsstrategien auch im Realeinsatz viel besser performen als zuvor.

Backtesting -Fehler 1 :: Blick in die Zukunft

Das ist der wohl häufigste und bekannteste Fehler. Wie der Name schon sagt, verwendet die Strategie bei diesem Fehler die Kurse von morgen um die Handelssignale für heute zu berechnen. Oder anders ausgedrückt: Es werden Informationen aus der Zukunft benutzt, um eine Prognose für den aktuellen Markt zu erstellen.

Ein Beispiel für Strategien mit Zukunftsblick sind Ideen, bei denen das Tageshoch oder Tagestief für die Berechnung eines Einstiegssignals während dieses Handelstages verwendet wird.

Hoch und das Tief stehen für jeden Handelstag immer erst bei Handelsschluss fest.

Der Zukunftsblick wird oft auch „Repaint“ genannt und ist ein Programmierfehler. Er betrifft nur Backtests. Im Live-Handel kann er nicht auftreten, weil dort die Informationen aus der Zukunft ja nicht zur Verfügung stehen. Er führt aber dazu, dass sich Handelssignale aus dem Backtest und dem Realhandel deutlich voneinander unterscheiden.

Backtest mit Zukunftsblick sind komplett ohne Ausagekraft. Das Verlustrisiko ist unkalkulierbar hoch.

Um den Zukunftsblick für Handelsstrategien sicher auszuschließen, ist es wichtig, dass für die Backtests und den späteren Realhandel möglichst immer exakt der gleiche Programmcode verwendet wird. Das ist am besten dann möglich, wenn Backtests in der gleichen Entwicklungsumgebung durchgeführt werden, in der später auch gehandelt wird. Der einzige Unterschied ist dann, dass für den Backtest historische Kurse verwendet werden und für den Realhandel Live-Kurse.

Dieser Punkt ist sehr wichtig, weil auch das spätere Umschreiben von Handelsstrategien wieder Fehlerpotential enthält.

Vor dem Handel einer Strategie mit Echtgeld sollten die Strategien immer ausreichend lange im Papertrading an Live-Kursen getestet werden. Die Live-Kurse werden aufgezeichnet, so dass sie für spätere Backtests zur Verfügung stehen. Sind alle Trades in nachfolgenden Backtests mit den real gemachten Trades identisch, ist die Strategie ohne Zukunftsblick programmiert.

Backtesting -Fehler 2 :: Überoptimierung (Curve Fitting)

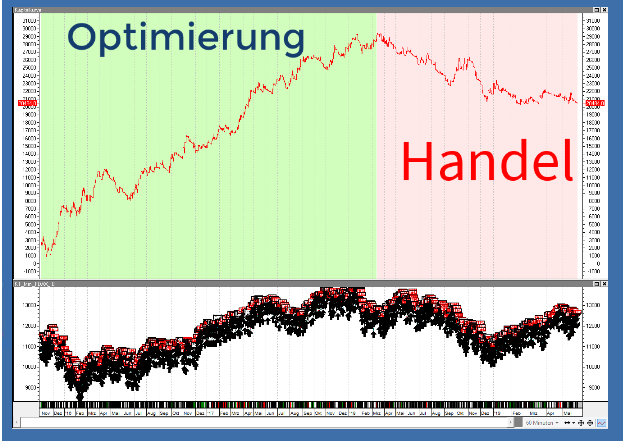

Überoptimierung entsteht , wenn eine Handelsstrategie zu viele Freiheitsgrade enthält. Dadurch wird es möglich, die Signale der Strategie vom Computer perfekt an ein bestimmtes historisches Kursverhalten anzupassen. Man erhält sehr gute Ergebnisse für die Vergangenheit, aber nur an den Testdaten. An Live-Kursdaten können keine vergleichbaren Ergebnisse erzielt werde.

Überoptimierung kann man vermeiden, wenn man ein Handelssystem nicht an allen zur Verfügung stehenden Kursdaten entwickelt, sondern nur an einem Teil davon. Nach dem Ende der Entwicklung und nach der Optimierung des Systems prüft man dann auch die Performance des Systems an den unbekannten Kurse.

Außerdem führt man verschiedene Tests durch um zu sehen, wie sensibel das System auf Änderungen der Einstellungen reagiert. Man dabei besonders darauf, dass das System möglichst mit sehr vielen verschiedenen Einstellungen gut performed. Je länger die für die Systementwicklung zur Verfügung stehenden Historien sind, je mehr Trades gemacht werden und je weniger Optimierungsvariablen das System enthält, desto kleiner ist das Risiko der Überoptimierung.

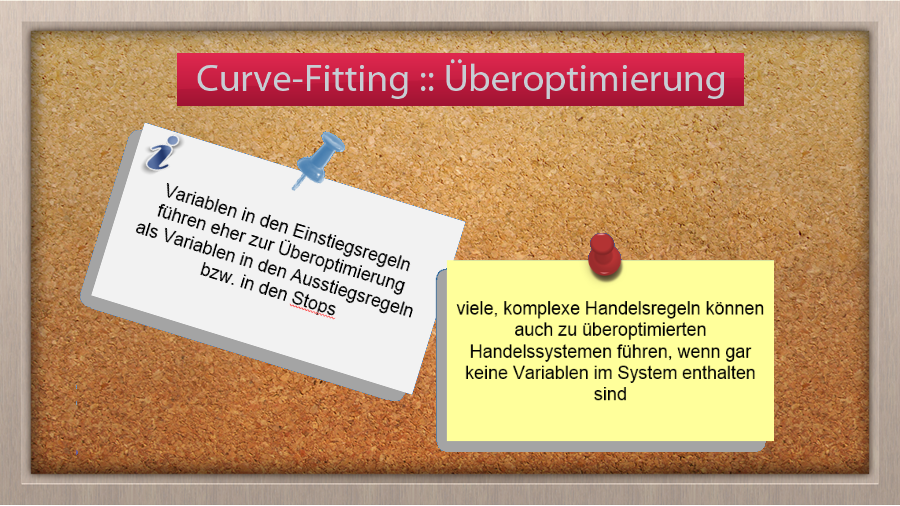

Freiheitsgrade in den Systemregeln für Einstiege sind dabei anfälliger für Überoptimierungen als Freiheitsgrade für Ausstiege in den Stops, mit denen man kaum Überoptimierung erreichen kann.

Überoptimierung lässt sich auch vermeiden, wenn man Handelsregeln so einfach wie möglich hält. Viele Trader erlauben zwar in Ihren Systemen kaum Optimierungsvariablen, vergessen aber dabei, dass man auch mit vielen komplexen Regeln ohne Optimierungsvariablen in die Überoptimierungs-Falle tappen kann.

Überoptimieren kann man übrigens auch eigentlich sehr robuste Handelssysteme einfach dadurch, dass man für die Anzahl der im System enthaltenen Optimierungsvariablen zu kurze Optimierungszeiträume auswählt.

Nichtlineare Handelsmodelle sind meist anfälliger für die Überoptimierung als lineare Systeme, weil sie komplexer aufgebaut sind und meist mehr Einstellmöglichkeiten enthalten.

Für die Vergangenheit werden zwar so gut wie immer die Ergebnisse nichtlinearer Modelle besser sein als die einfacher Handelssysteme- das heißt aber nicht, dass auch die Prognosefähigkeit für die Zukunft besser ist.

Mit Hilfe von Walk-Forward-Optimierungen und Robustheitstests lässt sich der Grad der Überoptimierung eines Handelssystems leicht erkennen und ggf. reduzieren.

Backtesting -Fehler 3 :: zu wenig Trades

Alle Testergebnisse müssen immer durch eine ausreichende Anzahl Trades belegt sein. Dabei ist subjektiv, was ausreichend ist. Von beginnender statistischer Aussagekraft spricht man ab 30 Ereignissen. Nach meiner Erfahrung sind aber 30 Trades zur Beurteilung von Handelsstrategien zu wenig. Es gilt hier tatsächlich: Je mehr Ereignisse, desto größer die Aussagekraft. Ich teste bei meinen Handelsstrategien für den Live-Einsatz deshalb immer mindestens an 30.000 Trades.

Es ist manchmal schwer, für bestimmte Handelsstrategien eine hohe Anzahl von Trades zu erhalten – speziell in höheren Komprimierungen wie End of day oder weekly. Hier kann man an zusätzlichen Kursdaten anderer Anbieter testen, man kann Handelsregeln oder Titel im Portfolio leicht variieren. Wichtig ist, dass auch wirklich jede einzelne Teilregel des Handelssystems ihren Anteil zum Gesamtergebnis beiträgt. Das Weglassen einer bestimmten Teil-Handelsregel sollte immer zu deutlich weniger Trades und zu einer deutlichen Verschlechterung des Gesamtergebnisses führen. Ist eines davon nicht der Fall, ist die Handelsregel nicht signifikant und sollte geändert oder aus dem System entfernt werden.

In der Praxis zeigt sich: Einzelne Trading-Regeln reichen selten aus.

Erst ein klar strukturiertes Handelssystem verbindet Einstieg, Risiko-Management und Positionssteuerung zu einer stabilen Strategie.

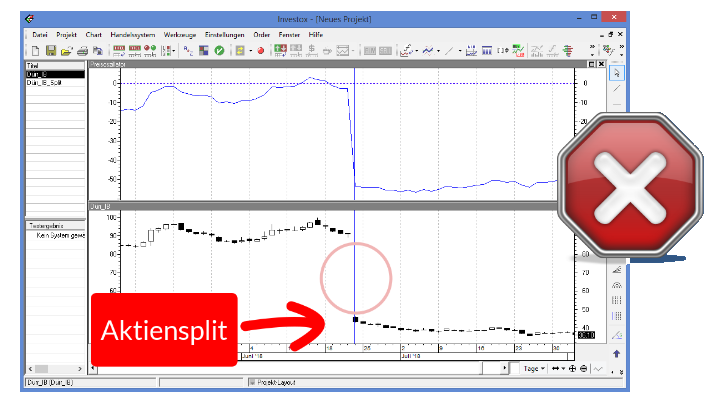

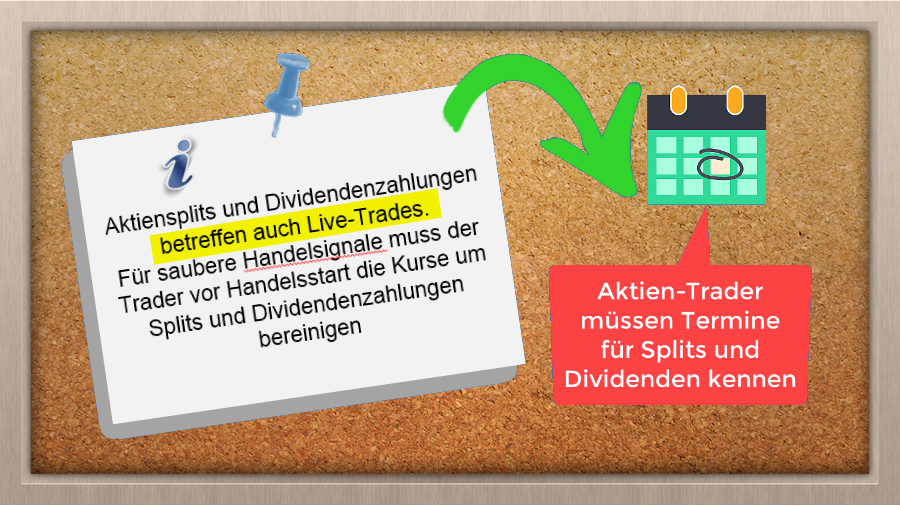

Backtesting -Fehler 4 :: Splits und Dividenden

Aktiensplits führen in historischen Kurscharts zu deutlich tieferen Kursen, als sie vor dem Split gestellt wurden.

Damit daraus nicht falsche Handelssignale und Ergebnisse entstehen, dürfen Backtests nur an Split-bereinigten Kursdaten erfolgen.

Ganz ähnlich sieht es auch bei Dividendenzahlungen aus.

Diese führen meist zu einem Kursnachlass in Höhe der Dividende. Die Handelssoftware sollte deshalb die Möglichkeit bieten, die Kursdaten rückwirkend um die gezahlten Dividenden zu bereinigen.

Ideal ist es, wenn der Systementwickler und Trader die Bereinigung auch selbst durchführen kann.

Das ist speziell später im Live-Trading von Bedeutung, weil man dann nicht darauf angewiesen ist, dass der Datenlieferant immer sofort um Splits und Dividendenzahlungen bereinigte Kurse zur Verfügung stellt.

Aktiensplits und Dividendenzahlungen betreffen nämlich immer auch das Live Trading. Die Kurse müssen noch vor der Markteröffnung bereinigt werden, wenn die Handelssignale stimmig bleiben sollen.

Backtesting -Fehler 5 :: Survivorship Bias

Diese Backtest-Falle schlägt immer dann zu, wenn beim Backtest von Handelssystemen für Aktien-Portfolien die Aktien unberücksichtigt bleiben, die im Backtesting-Zeitraum vom Markt oder aus einem bestimmten Index verschwunden sind – also delisted wurden.

Gut erklären kann man das Prinzip am Beispiel einer fiktiven Strategie, bei der immer die Aktien gekauft und gehalten werden, die im vergangenen Handelsjahr am meisten verloren haben. In der Realität werden viele dieser Werte sich nicht wieder erholen – die Firmen gehen bankrott oder werden übernommen und ihre Aktien verschwinden vom Markt. Für den Anleger bedeutet das häufig den Totalverlust. Genau das lässt man aber unberücksichtigt, wenn die delisteten Aktien nicht auch Bestandteil des Backtests sind. Man testet dann nur die Aktien von Firmen, die ihre Krisen überlebt haben und deren Kurs sich danach erholt hat. Die Backtests sind also zugunsten der überlebenden Firmen verzerrt und entsprechen deshalb nicht der Realität.

Leider ist es sehr aufwändig, langwierig, teuer und manchmal sogar unmöglich, historische Kursdaten von Aktien zu bekommen, die nicht mehr am Markt sind. Man wird meist gar keine andere Möglichkeit haben, als mit Kursdaten zu testen, in denen der Survivorship-Bias unberücksichtigt ist.

Für diesen Fall sollte das Handelssystem von Beginn an so aufgebaut werden, dass trotzdem eine gute Übereinstimmung zwischen Backtest und späterem Realverhalten möglich ist.

Das kann man z.B. erreichen, indem man

- Aktien-Handelssysteme nicht auf solche Aktien-Indizes entwickelt, deren Zusammensetzung sich sehr häufig und regelmäßig ändert. Besser ist die Entwicklung auf ein Universum aus Blue Chip Aktien, die schon lange am Markt sind und bei denen für den Erfolg der Handelsstrategie die Zugehörigkeit zu einem bestimmten Index gar keine Rolle spielt.

- In der Handelsstrategie auch Short-Trades erlaubt. Der Survivorship-Bias verzerrt besonders stark die Ergebnisse von Long-Handelsstrategien bei denen zu niedrigen Kursen gekauft und zu hohen Kursen wieder verkauft wird. Aktien die vom Markt verschwunden sind würden zwar mit den Short-Strategien oft besonders gut performen. Aber weil sie in unbereinigten Testdaten auch nicht mehr enthalten sind, können sie auch nicht zu einem im Vergleich zum Realverhalten deutlich geschönten Backtest führen.

- auf eine ausreichende Anzahl von Trades achtet, eine möglichst nicht zu lange Haltedauer einzelner Trades erlaubt und einen möglichst nicht zu langen Backtest-Zeitraum wählt

- das Portfolio mit vielen verschiedenen Titel- Zusammensetzungen backtestet – also während der Backtest ganz bewußt Aktien bis hin zum ganzen gehandelten Portfolio austauscht. Das kann z.B. Sinn machen, wenn das Aktien-Universum aus angenommen 100 amerikanischen Blue Chip-Unternehmen besteht, wovon aber nur 20 aktiv mit dem Handelssystem getradet werden sollen. Hier kann man dann z.B. die 20 Aktien komplett austauschen und prüfen, ob die Strategie profitabel bleibt.

...und auch diese 3 Fehler sollten Sie nicht machen

Backtesting -Fehler 6:: Einschränkungen für Short-Trades

In den Backtests für Aktien-Handelsstrategien mit Short-Trades wird angenommen, dass die gewünschte Aktienzahl jederzeit zur Verfügung steht. Das kann in der Praxis anders sein.

Der Broker muss bei einem realen Short-Auftrag einen gewissen Bestand der Aktien vorätig haben oder er muss darauf zugreifen können. Diesen Bestand erhält er normalerweise von anderen Kunden – wie z.B. von Fonds oder institutionellen Marktteilnehmern, die große Long-Positionen in der Aktie halten.

Falls aber gerade ein großes Interesse an Short-Trades in der Aktie besteht oder wenn die Anzahl der frei verfügbaren Aktien begrenzt ist, dann kann es schwierig oder teuer sein, die Aktien in der gewünschten Zahl für den Short Trade zu leihen. Man nennt das „hard to borrow“.

Auch regulatorische Einschränkungen der Finanzaufsichtsbehörden können dazu führen, dass Short-Trades zeitweise oder generell nicht möglich sind.

Aktien-Handelssysteme mit Short-Trades sollten deshalb immer auch gut nach Branchen und Regionen diversifiziert sein und idealerweise für ein Aktien-Portfolio aus vielen Aktien entwickelt werden. Dann ist es für das Gesamtergebnis weniger ausschlaggebend, wenn Short-Trades in einer Aktie, einer Branche oder Region einmal nur eingeschränkt möglich sein sollten.

Außerdem sollten die Strategien auf der Short-Seite auch schon mit kleinen Stückzahlen profitabel sein.

Ob eine Aktie für das Shorten freigegeben ist, erfährt man von seinem Broker. Die generelle Möglichkeit die Aktie zu shorten sagt noch nichts darüber aus, ob die Aktie „hard to borrow“ ist.

Die wenigsten Einschränkungen gibt es beim Shorten der Aktien von Unternehmen mit hoher Marktkapitalisierung.

Auch nicht unerwähnt lassen muss man im Zusammenhng mit Short Trades die Uptick-Regeln, der amerikanischen Finanzaufsichtsbehörden SEC, die ebenfalls dazu führen können, dass Short-Trades nicht oder nur mit hoher Slippage ausgeführt werden. Das sollte man schon bei der Entwicklung von Handelssystemen berücksichtigen. Idealerweise werden die Handelsregeln so gestaltet, dass Short-Trades nur in Marktsituationen eröffnet werden, in denen die erweiterten Uptick-Regeln nicht greifen.

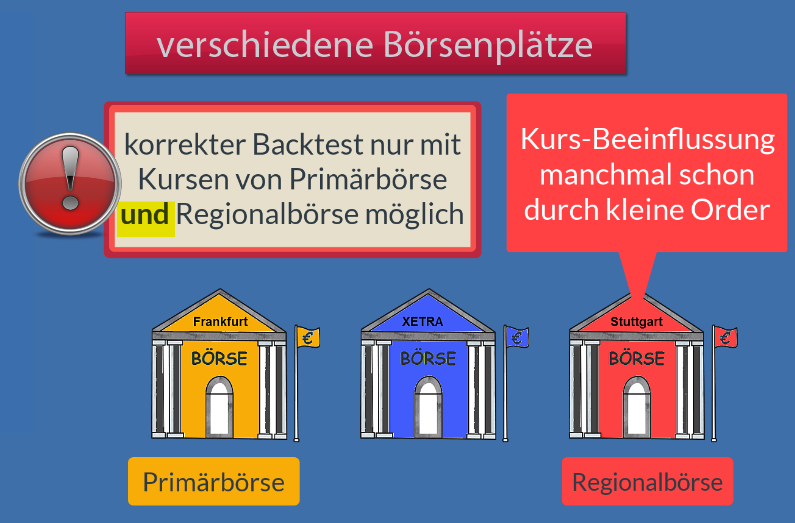

Backtesting -Fehler 7:: verschiedene Börsenplätze

Viele Wertpapiere- speziell Aktien- sind gleichzeitig über verschiedene Börsenplätze handelbar.

Einmal gibt es die elektronischen Handelsplattformen – dann aber natürlich auch die verschiedensten Regionalbörsen.

Beim Test von Handelsstrategien für solche Wertpapiere muss man genau darauf achten, welche Orderart man für die Ein- und Ausstiege nutzt.

Market- on –Close Order (MOC) und Market-on-Open Order (MOO) werden z.B. grunsätzlich über die Primärbörse des Wertpapiers geroutet.

Um solche Strategien korrekt zu backtesten, braucht man also nicht nur die Kurse der Regionalbörse, über die die Strategie gehandelt werden soll sondern immer auch die Kurse der Primärbörse.

Bei kleineren Regionalbörsen mit geringen Handelsvolumina könnten schon kleine Order das Kursverhalten im Realhandel so beeinflussen, dass die späteren tatsächlichen Ausführungkurse nichts mehr mit den im Backtest angenommenen Kursen zu tun haben.

Ein ganz ähnliches Problem besteht auch, wenn man für solche Handelsstrategien die Hoch- oder Tiefkurse von Regionalbörsen nutzt.

Auch diese Kurse könnten „Ausreißer“ sein, die durch geringe Handelsvolumina entstanden sind und weit entfernt von den Hochs oder Tiefs der Primärbörse liegen.

Deshalb sollten Handelstrategien für alle Wertpapiere mit verschiedenen Handelsplätzen immer auch an den Kursdaten der Primärbörse des Wertpapiers gegengeprüft werden.

Besonders wichtig ist das für alle Handelsstrategien, bei denen die Signalgebung auf Spreads zwischen Wertpapieren basiert.

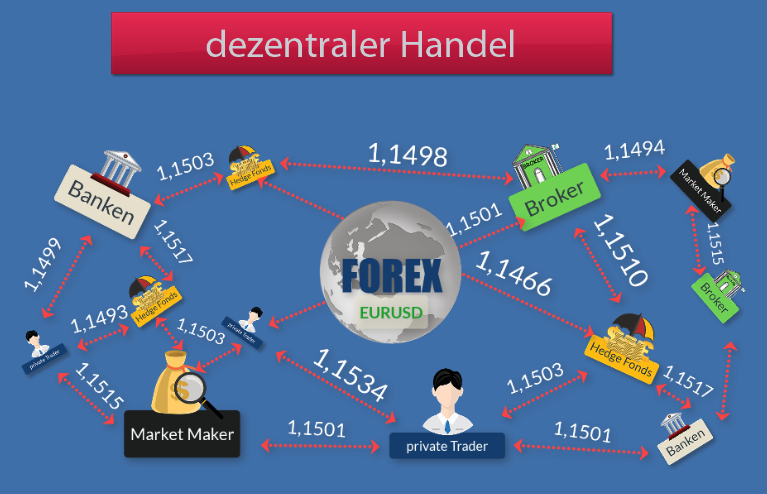

Backtesting -Fehler 8 :: dezentraler Handel

Im Forex gibt es keine übergeordnete Börse, die offizielle Forex-Kurse ermittelt. Verschiedene Marktteilnehmer handeln die Devisen direkt untereinander. Die Ausführungskurse werden auf Basis von Angebot und Nachfrage ermittelt. Weil sich Angebot und Nachfrage zwischen den Marktteilnehmern stark unterscheiden, können auch die die Forex-Kurse für das gleiche Währungspaar an verschiedenen Handelsplätzen sehr verschieden sein. Backtests von Forex-Handelsstrategien haben für den Realhandel deshalb nur dann Aussagekraft, wenn sie an den Kursdaten erfolgten, an denen die Strategie später auch gehandelt wird.

Auch Spreads und Transaktionskosten sind zwischen den einzelnen Forex-Marktteilnehmern sehr verschieden. Idealerweise ist man hier sehr großzügig und rechnet schon während der Backtests besser mit zu hohen Transaktionskosten als mit zu niedrigen.

Aufpassen muss man auch bei der Orderart im Forex. Stop oder Limit-Order sind häufig nicht mit vergleichbar guten Ergebnissen wie in den Backtests umsetzbar.

Ebenfalls relevant für aussagekräftige Backtests von Forex-Portfolio-Strategien ist, dass die Ergebnisse der Trades auch schon im Backtest zum jeweils gültigen historischen Kurs in Euro umgerechnet werden. Viele Backtest-Programme nutzen für die Währungs-Umrechnung aller Trades nämlich nur den letzten Kurs, der dem Programm bekannt ist.

Auch das führt zu großen Abweichungen zwischen Backtest-Ergebnissen und realen Handelsergebnissen.

Backtesting -Fehler 9 :: Adjustierung bei Futures

Futures verfallen regelmäßig zu bestimmten Terminen. Bestehende Handelspositionen im alten Futures-Kontrakt müssen vor dem Verfall geschlossen werden. Man kann dann entweder die Handelsposition wieder im neuen Kontrakt eröffnen oder man setzt im neuen Kontrakt erst das nächste neue Handelssignal um. Wichtig ist, dass man in den Backtests möglichst exakt die Vorgehensweise testet, die man später beim Rollover einsetzen wird.

Nicht handelbaren Rollover-GAP´s dürfen nicht zu unrealistisch guten Backtests führen.

Bei der Beurteilung der Backtest-Kennzahlen von Futures-Handelssystemen muss man bedenken, dass beim Einsatz adjustierter Kursdaten – je nach Adjustierungs-Methode- immer entweder der Return der Trades nicht stimmt oder aber der Profit/Loss. Um die Backtest-Kennzahlen korrekt interpretieren zu können muss man deshalb genau wissen, wie adjustiert wurde.

Schwierig sind für die Signalgebung in Live-Handelssystemen adjustierte Endlos-Kontrakte von Kursdaten-Anbietern, bei denen weder die genaue Art der Adjustierung noch der Zeitpunkt der Adjustierung bekannt ist. Es kann dann damit leicht passieren, dass Handelssignale vom Trader im Kontrakt mit falschem Verfallsdatum umgesetzt werden.

Im Idealfall schließt der Systementwickler schon in den Handelsregeln das Halten von Positionen über den Verfallstag aus und die Handels- und Backtestsoftware erlaubt dem Trader eine individuelle und zeitgenaue Adjustierung der Futures-Kontrakte.

Backtesting -Fehler 10 :: Close-Kurse

Bei allen Handelsstrategien, für die Close-Kurse eines Handelstages zu einem Handelssignal führen, ist es wichtig zu wisssen, welchen Kurs der Datenanbieter als Close-Kurs liefert.

Für Futures ist das häufig nicht der tatsächlich unmittelbar vor Börsenschluss gestellte letzte Kurs des Handelstages, sondern der Settlement-Kurs, der von der Clearingstelle auf Basis des Kursbereichs der letzten beiden Handelsminuten ermittelt wird.

Je nachdem wie stark sich Settlement-Kurs und letzter gehandelter Kurs des Handelstages voneinander unterscheiden, können die Handelssignale abweichen oder eine hohe Slippage kann zu einem schlechteren realen Handelsergebnis führen.

Manchmal werden Kurse auch mit Zeitstempeln geliefert, die wenige Sekunden nach dem offiziellen Börsenschluss liegen. Tritt ein solcher Fall ein, muss der Systementwickler die Möglichkeit haben, die Zeitstempel der Kurse zu ändern oder die Kurse unberücksichtigt zu lassen.

Schon 1-2 Kurse nach Handelsschluss würden z.B. im Intraday-Stundenchart dazu führen, dass eine Stundenkerze neu gezeichnet wird. Jede technische Wertpapieranalyse und jedes Handelssignal auf Basis solcher Pseudokerzen aus wenigen Ticks wäre fehlerhaft.

Das gilt auch für Kerzen, die im Chart nur deshalb entstehen, weil der Kurslieferant nach Handelsschluss den Schlusskurs noch einige Male mit verschiedenen Zeitstempeln wiederholt.

m korrekte Backtests durchzuführen, müssen Systementwickler also schon so einiges beachten.

m korrekte Backtests durchzuführen, müssen Systementwickler also schon so einiges beachten.

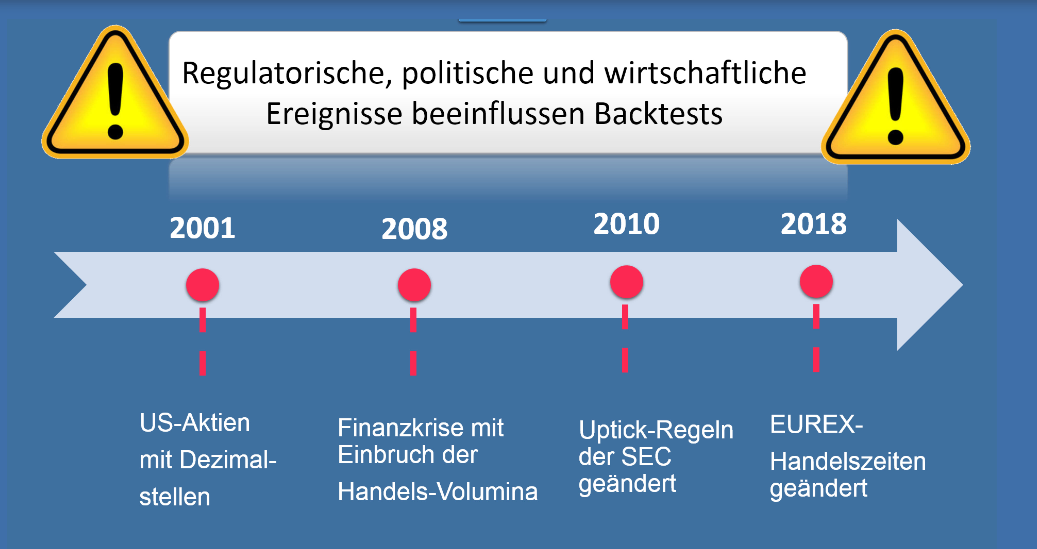

Über die genannten 10 Backtest-Fallen hinaus beeinflussen regulatorische, wirtschaftliche und politische Ereignisse die Aussagekraft von Backtests.

Gute Beispiele für solche Ereignisse sind die Umstellung der US-Aktien Preise auf Dezimalstellen anstelle von Brüchen im Jahr 2001, die Finankrise 2008 mit dem Einbruch der täglichen Handelsvolumina um mehr als 50 %, die geänderten Uptick-Regeln der SEC aus dem Jahr 2010 oder auch geänderte Handelszeiten wie zuletzt im Dezember 2018 an der Eurex.

Abrupten und dauerhaften Änderungen in der Handelsstruktur können immer dazu führen, dass auch korrekt gebacktestete Handelsstrategien nach der Änderung nicht mehr oder weniger gut funktionieren. Je besser ein Handelssystem in der Vergangenheit mit solchen Änderungen zurechtkam, desto größer ist die Wahrscheinlichkeit dafür, dass es auch in Zukunft damit klarkommt.

Algorithmisches Trading besteht bei weitem nicht nur aus Algorithmen, Programmierungen und Mathematik.

Ein fundamentales Verständnis für den gehandelten Markt und das aufmerksame Verfolgen aktueller Ereignisse sind für jeden Algotrader entscheidend bei der Beantwortung der Frage, ob seine Backtests auch für den aktuellen Markt weiter aussagekräftig sind.

Wenn Sie wissen möchten, ob eines meiner Handelssysteme zu Ihrer persönlichen Handelsweise passt, können Sie ein kurzes Strategieprofil ausfüllen.

Auf dieser Basis prüfe ich, welches System für Ihre Ziele und Ihr verfügbares Kapital geeignet ist.